Нарек Авакян (Analyst)

Нарек Авакян (Analyst) В минувшем декабре стал известен первый иностранный участник прямого клиринга на Московской бирже – крупнейший финансовый институт в США Bank of America. Я не случайно решил написать статью на эту казалось бы обычную новость. Это событие поистине знаменательное для развития российского финансового рынка, особенно в сегменте биржевых торгов. Отныне резиденты США и вообще все клиенты нового клирингового агента будут иметь прямой доступ к российской бирже без необходимости открывать специальный торговый счет у российского брокера и платить дополнительные комиссии. Показательно кстати, что санкции и напряженность в геополитике никак не помешали крупнейшему американскому банку пойти на такой шаг, а ведь финансовый сектор один ключевых, на который и направлено то самое санкционное давление.

Начну с того, что фондовый рынок в России сильно пострадал из-за экономического кризиса и тех самых санкций. До украинского конфликта доля нерезидентов в общем количестве сделок превышала 25%, в объеме торгов – 30%. После же введения санкций доля нерезидентов сократилась менее чем до 20%, при этом сильнее всего наблюдался отток из американских фондов. Частично отток нерезидентов удалось нивелировать за счет притока на рынок китайских капиталов, однако проблемы это не решило. Правда при этом объемы торгов выросли, но в основном это произошло благодаря девальвации рубля (этот же фактор стал причиной роста капитализации рынка, наблюдавшийся в 2015 году). Кстати, что также примечательно – на валютной секции московской биржи доля иностранцев к концу 2015 года составила 16% против 9% в начале 2014 года (по заявлению председателя правления Московской биржи Александра Афанасьева).

Главное же преимущество, которое даст приход Bank of America российскому рынку, это увеличение привлекательности активов для иностранных инвесторов. Дело в том, что американский финансовый институт имеет гораздо более высокую надежность и потому значительно более высокий рейтинг по сравнению с ведущими российскими банками. Поэтому теперь нерезиденты будут меньше опасаться за сохраннность своих средств, так как их торговые счета будут в ведении BofA. К слову говоря, одни только активы американского финансового гиганта превышают 2.2 трлн. долларов, что в 4 раза больше капитализации всего российского фондового рынка. Также стоит отметить, что благодаря внесению BofA в список клиринговых членов Московской биржи, частично будут нивелированы и последствия снижения рейтинга России до неинвестиционного уровня, так как теперь институциональные инвесторы имеют возможность торговать российскими акциями через компанию, в надежности которой сомнений практически ни у кого нет.

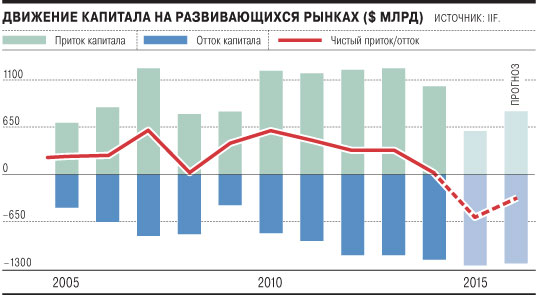

К чему это может привести? Ну, во-первых – в российские акции и вообще в целом финансовые инструменты начнут возвращаться западные институциональные инвесторы. По моим оценкам, чистый отток капитала из российского фондового рынка за 2014-2015 гг. составил порядка 5-5.5 млрд. долларов. Все это – деньги иностранных (и в первую очередь западных) инвесторов (главным образом – институциональных). Причины общеизвестны – санкции и экономический кризис самой России. В результате этих процессов, агентства Standart and Poors и Moody’s понизили суверенный рейтинг страны ниже инвестиционного уровня, из-за чего институциональные инвесторы попросту технически лишились возможности покупать российские активы (у большинства инвестиционных фондов и западных банков существует запрет на покупку активов с неинвестиционным рейтингом). Членство же BofA в клиринге на Московской бирже позволит показать если не приток, то как минимум прекращение оттока капитала.

Во-вторых, постепенное увеличение инвестиционной привлекательности российского рынка и привлечение иностранного капитала позволит обеспечить восходящую динамику основных фондовых индексов. При капитализации всего в 500 млрд. долларов, приток даже 2-3 млрд. позволит увеличить индексы на 10-15% только за счет этого фактора. При этом, я бы особо отметил, что несмотря на все трудности в экономике и геополитике, фондовый рынок в России по итогам 2015 года все-таки вырос – РТС остался практически на неизменном уровне 760 пунктов (хотя нефть за это время упала еще почти на 15%), а вот ММВБ подскочил на 26% и превысил 1750 пунктов. Временами ММВБ даже превышал уровень 1850 пунктов и почти достиг исторического максимума. На мой взгляд, инвесторы оценят такую стойкость рынка, несмотря на множество негативных факторов давления.

В-третьих, Bank of America – это далеко не просто какой-то крупный финансовый институт. На сегодняшний день этот банк крупнейший кредитор американской экономики, а также крупнейший финансовый институт в стране по размерам активов. Кроме того, часть акций компании принадлежит американскому Правительству, а значит вхождение BofA в клиринговые члены главной российской биржевой площадки не могло быть незамеченным властями США. Потенциально это может указывать на то, что Америка постепенно ищет механизмы для ослабления санкций против России. Об этом же в одном из пресс-релизов ранее сообщало рейтинговое агентство Standart & Poors, когда улучшило прогноз по рейтингу России с негативного на стабильный (правда несколько в другом контексте). Я напомню, что именно шок от санкций стал одной из главных причин масштабного оттока капитала из российской экономики в 2014 года – тогда общий отток достиг 154 млрд. долларов, а за один только первый квартал (еще даже до введения секторальных санкций) отток превысил 32 млрд. долларов. Таким образом, если эти ожидания подтвердятся, как минимум частные инвестиционные фонды непременно вернутся в российские акции, что должно поддержать рынок.

Наконец, в-четвертых – действия Bank of America свидетельствуют, на мой взгляд, о постепенном оживлении инвестиционного интереса по отношению к России. Из-за санкций и возросших политических рисков (сюда можно причислить очень много внутррироссийских событий задолго до украинского кризиса) редко какой западный инвестор решался на крупные вложения в Россию. Порой, любой относительно крупный инвестиционный проект в итоге становился широко освещаемым событием. И все же, огромные инвестиционные возможности не могут игнорироваться прагматичными западными финансистами, особенно когда доходности финансовых активов в Еврозоне стремятся к нулю, а в США на рынках вот уже больше года царит неопределенность. Просто для примера я могу сказать, что доходность банковских депозитов в Европе составляет в евро не более 0.5%, в США – в пределах 1%, в Великобритании и других странах примерно та же картина. В России же сейчас вполне реально купить высоконадежную государственную облигацию и получить по ней 10% годовых. Даже если захеджировать эту сделку позицией по валютному фьючерсу, все равно у инвестора есть возможность получить доходность не менее чем в 6%. И чего уж там говорить про потенциал роста фондового рынка, если один только мультипликатор P/E в целом по всем российским эмитентам не превышает и 3.5 – для сравнения, в США аналогичный показатель стабильно превышает 15.

Пару слов хотелось бы рассказать также и про саму Московскую биржу. Эта компания одна из немногих в России, которая действительно является публичной – свыше 50% ее акций обращается собственно на ее же самой биржевой площадке. Благодаря этому, Московская биржа ведет прозрачный бизнес, что привлекает очень большое количество иностранных инвесторов (в частности, почти 10% акций этого эмитента принадлежит одному из китайских инвестиционных фондов). Во многом, кстати, продолжающаяся девальвация российской валюты позволила в рублевом выражении увеличить стоимость многих российских компаний. Основная выгода компании заключается в увеличении объема торгов на валютной секции, в результате чего общие комиссионные доходы от торговых операций заметно увеличились. В целом же, объем торгов на всех секциях биржи увеличился почти в 2 раза – примерно до 1.5 трлн. рублей в день. Однако ликвидность в секции рынка акций и срочных инструментов значительно снизилась из-за сжатия денежного рынка (следствие экстремально жесткой политики Банка России).

Пожалуй, единственными пострадавшими от этой ситуации станут клиринговые компании непосредственно в самой России, так как теперь в качестве конкурента появился новый очень авторитетный и сильный соперник в лице Bank of America. Потенциально, из-за этого часть клиентов российских клиринговых организаций действительно могут перейти на обслуживание в американский банк. Общие убытки могут составить несколько миллионов долларов (по моим оценкам до 5 млн. долларов). Однако в перспективе такая конкуренция должна запустить один из основных двигателей прогресса, который стимулирует развитие любой отрасли в рыночной экономике. То есть отныне российские клиринговые организации больше не смогут игнорировать такие вещи, как грамотный и вежливый сервис, персональный подход к клиентам и т.д.

Наконец пару слов хотелось бы сказать и о самой BofA. Bank of America на сегодняшний день остается в числе крупнейших финансовых учреждений в США и одной из крупнейших в мире. Компании удалось стабилизировать финансовую ситуацию после кризиса 2008-2009 гг. и перейти в стадию роста прибыли и основных каналов дохода. Хотя тогда всем казалось, что в лучшем случае BofA будет оставаться в некотором роде маленькой Японией (которая вот уже третье десятилетие к ряду испытывает стагнацию в экономике) в рамках американского финансового сектора. Поэтому опять же нельзя списать присоединение американского финансового гиганта к клирингу на Московской бирже как привлечение какого-то слабого звена из Запада – совсем нет. На мой взгляд, это самое что ни на есть свидетельство возвращения интереса инвесторов к российскому рынку. На мой взгляд, вслед за BofA потянутся и другие крупные финансовые институты – возможно такие гиганты, как JP Morgan, Societe Generale, Bank of China и другие. В конце хотел бы сделать небольшой оптимистический вывод – как я считаю, подобные события ознаменуют собой стабилизацию экономический ожиданий в отношении России. Косвенно это свидетельствует о стабилизации российской экономики в долгосрочной перспективе, что также должно увеличить инвестиционную привлекательность.