Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели.

Продолжаем следить за изменениями на фондовом и срочном рынках. Совсем скоро, буквально через неделю, начнется период отчетности, где большинство компаний наглядно покажет, как они отработали 9 месяцев этого года. По некоторым компаниям такая информация уже есть. К текущему моменту скопилось немало материала, который я решил разбить. Сегодня обсуждаем альтернативные варианты в срочных позициях, а по фундаментальному анализу я подготовлю отдельную статью. Вполне возможно, она выйдет раньше, чем через неделю.

Я не буду очень подробно останавливаться на позиции по РТС, так как там я пока ничего не предпринимаю.

Индекс откатил со своих максимальных значений. Технически мы тестируем нижнюю границу восходящего канала и даже пробили ее, но считаю бессмысленным гадать о дальнейшем движении, а действовать преждевременно в такой ситуации тоже неразумно. По-прежнему я либо в случае дальнейшего снижения буду присматривать шорт коллов, либо в случае закрепления при ходе ниже буду рассматривать покупку коллов в рамках полученной премии.

В прошлой статье мы начали рассматривать покупку коллов на доллар.

Что ж так получилось, что доллар действительно прогулялся вверх после нашего входа. В максимальной точке коллы давали неплохой плюс, однако наша позиция создана специально для анализа, поэтому действия я буду выполнять только на момент написания статьи. С одной стороны такие условности не дают мне выйти при наступлении наилучшего сценария, с другой стороны я выполняю действия, когда цена не движется. В данном случае у нас основная цель не заработать (хотя она без сомнения должна присутствовать всегда), а разобрать альтернативные подходы к управлению позицией. Итак, что мы имеем на текущий момент.

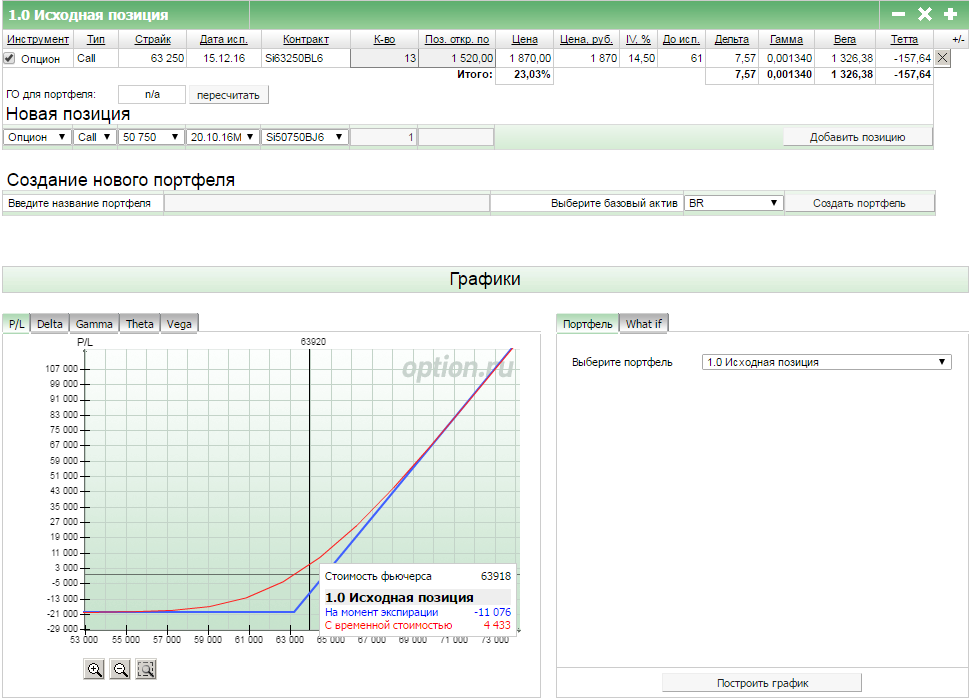

Мы покупали 13 контрактов по 1520, сейчас их стоимость составляет 1870, что дает нам примерно 2,3% прибыли к портфелю за неделю. В целом уже неплохо и можно было бы закрыться, однако мы специально не будем этого делать, чтобы поработать с позицией. В этом плане даже немного плохо, что позиция прошла в плюс. Пройди она в минус, у нас даже и мысли бы не было закрываться, а наоборот появилась дополнительная мотивация побороться за выход в плюс. Точно такая же мотивация должна быть и при сохранении накопленного плюса.

Для старта работы с опционными альтернативами мы условимся, что текущую позицию мы трогать вообще не будем. Назовем ее позицией 1.0, она будет выражаться в обычном сохранении первоначальной идеи, т.е. купили и не трогаем. Далее будем изучать как наложится наше управление в условиях, когда мы не можем знать о дальнейшем изменении цены. Сегодня обозначим варианты, а в следующих статьях будем их подробнее разбирать.

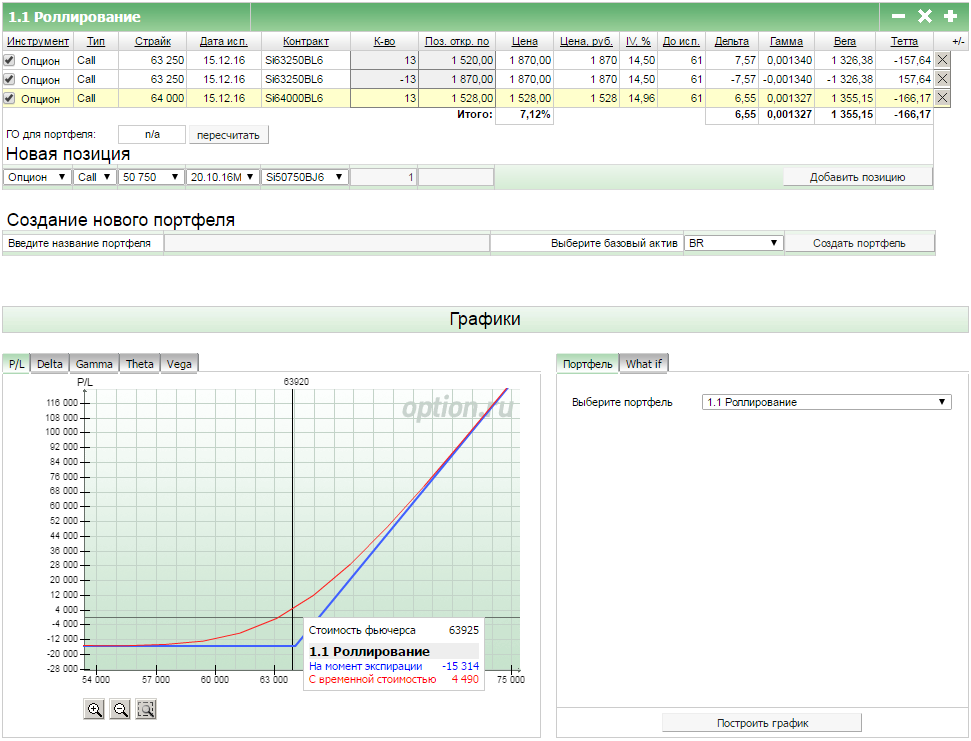

Самый первый подход, который мы будем использовать - роллироваться по ходу движения цены. Вообще в идеале было бы неплохо пройти побольше или роллироваться хотя бы через тысячу после первоначального входа, но в нашем случае выбирать не приходится. Мы снизили дельту, таким образом будем меньше зарабатывать на дальнейшем ходе, но расширили потенциал по дельте каждого отдельно взятого опциона. Плюс мы зафиксировали текущий результат и предельный риск снизился с 20 000 до 15 000. Назовем это позицией 1.1.

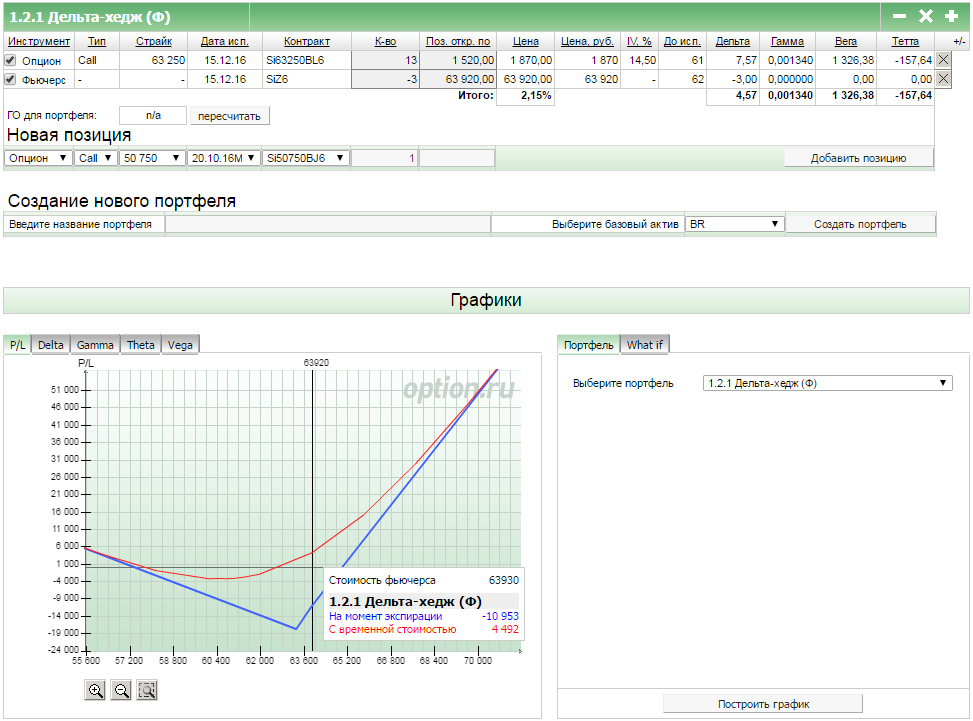

Позиции 1.2 будут использовать хеджирование по дельте. Здесь у нас получается сразу три варианта:

- можно заровнять дельту немного, так чтобы положительной осталась большая часть, тогда мы продаем три фьючерса

- можно заровнять чуть сильнее, тогда мы продаем четыре фьючерса и от первоначальной дельты остается меньше половины

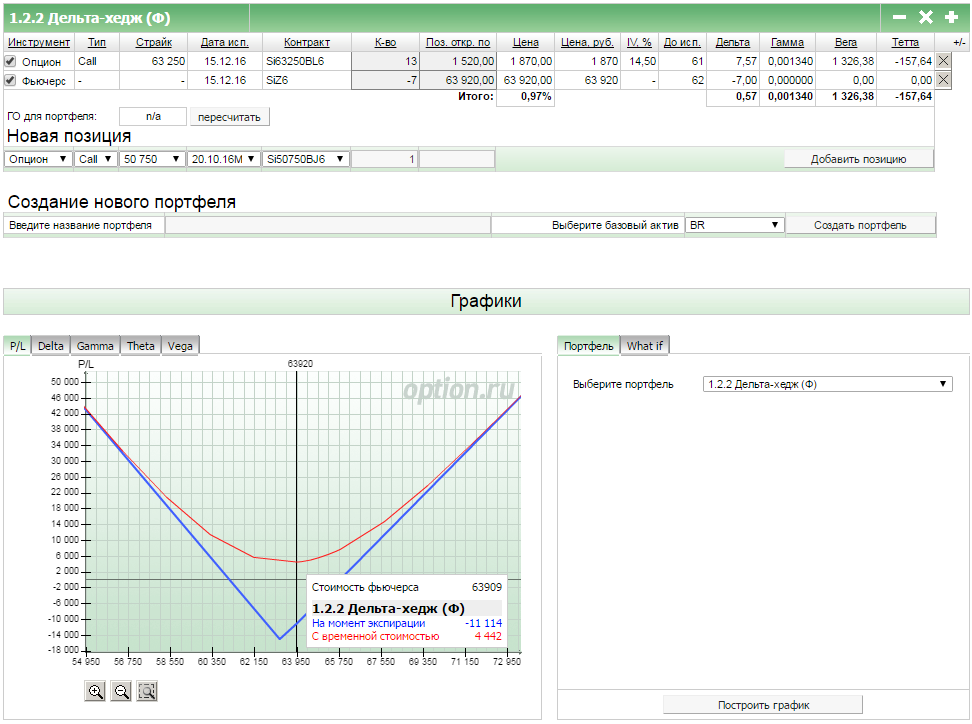

- можно заровнять полностью и тогда мы продаем фьючерсов на все целое число, т.е. семь.

Я решил, что при работе через фьючерс, из первого и второго варианта выбрать только первый, т.е. там где мы оставляем большую часть от дельты. Обзовем это позицией 1.2.1 и отдельно еще введем полное выравнивание дельты и тогда у нас еще появляется позиция 1.2.2.

Таким образом, мы перешли в синтетический стреддл, однако он не идеален, т.к. часть от положительной дельты все же осталась. Что ж будем считать это отголоском сохранения первоначальной идеи.

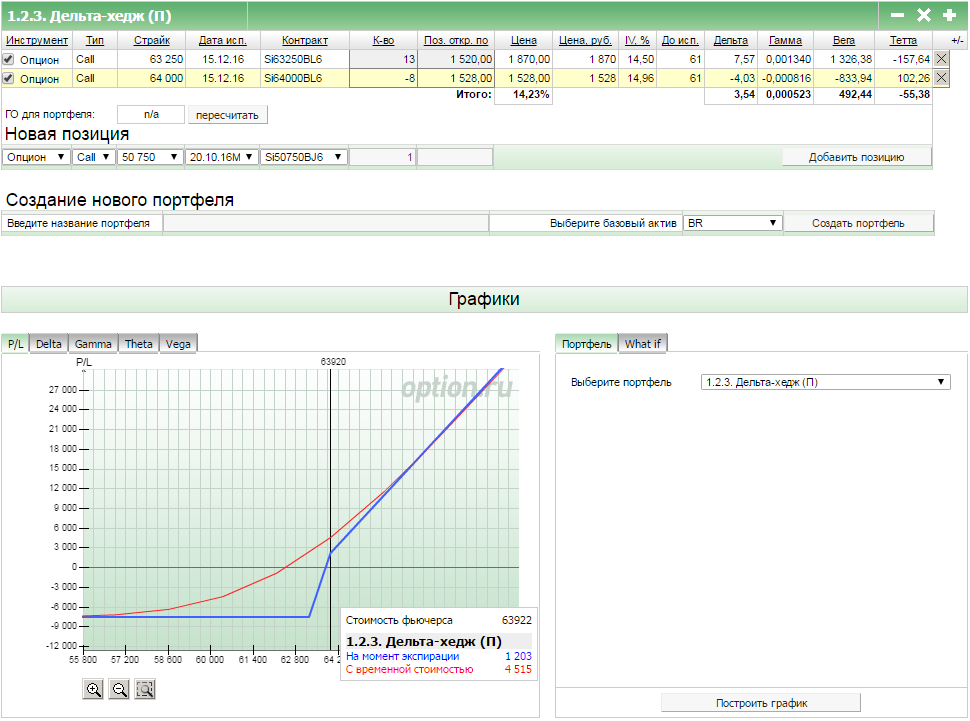

Промежуточный вариант по снижению дельты я реализовал через продажу центрального страйка. Исходную дельту 7,57 мы снижаем более чем вполовину тем самым снижая скорость получения прибыли при дальнейшем ходе вверх. Примечательно, что по сравнению с предыдущими позициями этот вариант наилучшим образом снижает предельный риск (с 19 760 до 7 536 руб.) и оставляет хороший потенциал по росту прибыли. Частичное снижение дельты через продажу коллов обозначим как позицию 1.2.3.

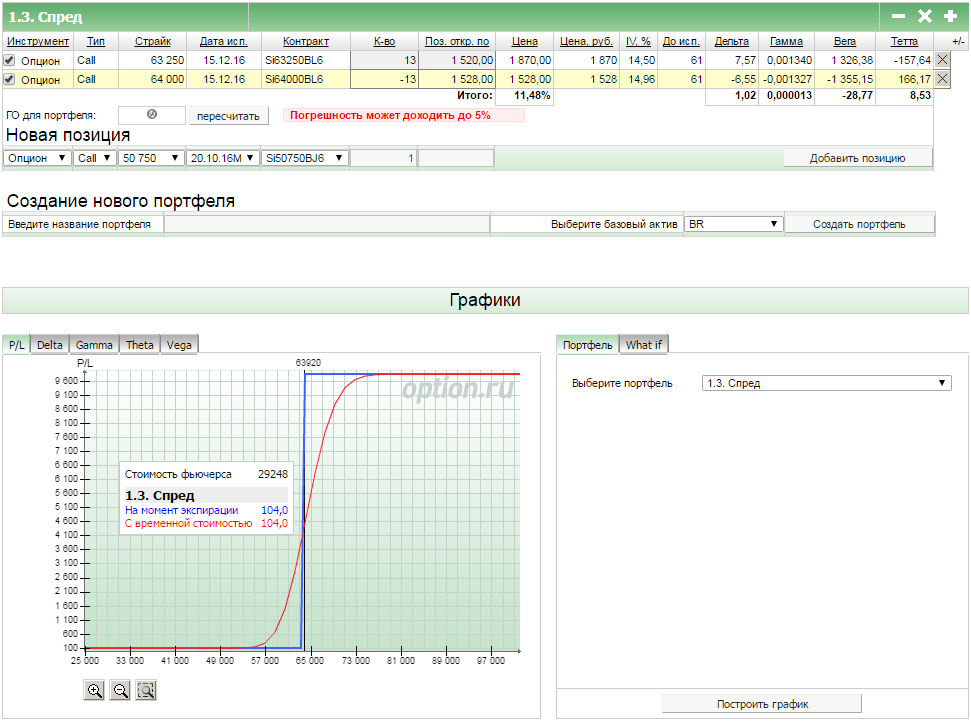

Однако если мы пойдем еще дальше и полностью перекроем купленные коллы продажами центрального страйка, то мы получим спред. В этой ситуации мы сразу же выходим в безубыток с минимальным доходом к экспирации в 104 рубля. Однако и максимальная прибыль у нас тоже ограничена, таким образом мы получаем полностью закрытую по рискам и прибылям конструкцию с результатом от 104 руб. до 9 854 руб. (4,9% к депозиту). Эту конструкцию мы обозначим как 1.3 и либо вообще больше не будем трогать, либо в случае хорошего хода вверх будем роллировать.

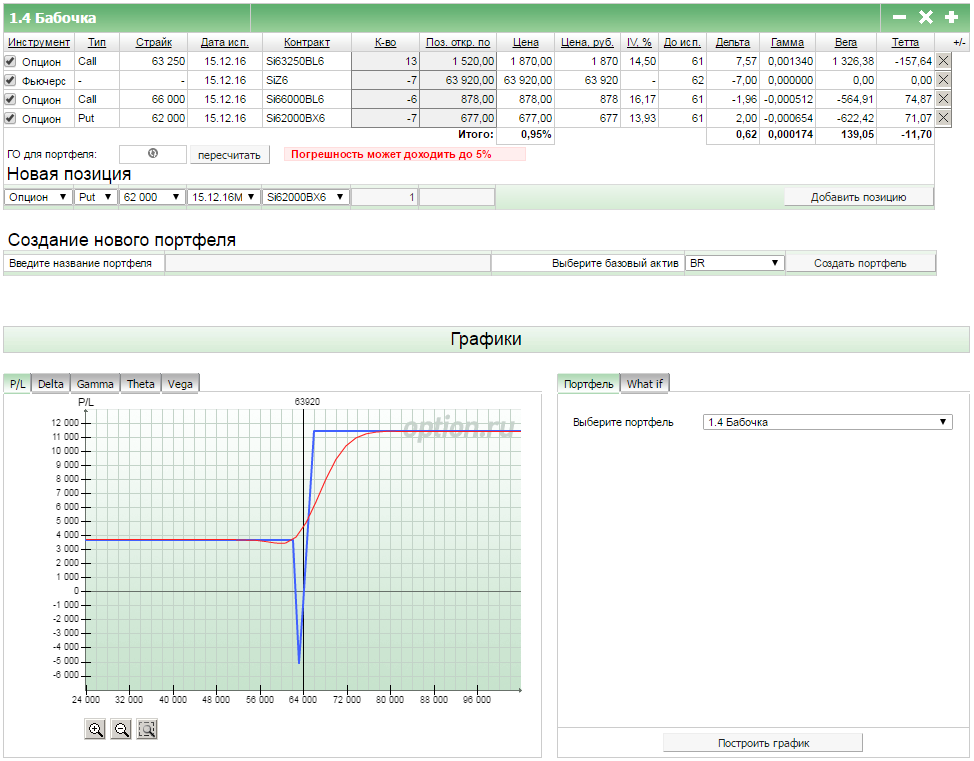

Последним вариантом к рассмотрению я предлагаю бабочку. В этом случае мы сначала строим синтетический стреддл как в конструкции 1.2.2, а затем закрываем потенциал по движению на краях через 2000 пунктов от текущей цены. Поскольку исходная покупка у нас была ниже, мы в некотором роде сохраняем позицию наверх: имеем положительную дельту, имеем больший потенциал по прибыли, но все риски и прибыли у нас полностью закрыты, а потенциал предельного риска значительно снижен. С этой позицией также предполагается минимум работы.

Таким образом, начав с обычной покупки коллов, мы определили семь вариантов дальнейшего поведения. Уверен, при должном усердии и подключении фантазии их могло бы быть гораздо больше, однако я считаю, нам будет достаточно и этого. Первую и две последних конструкции я планирую трогать по минимуму, с остальными возможна более плотная работа. В итоге посмотрим, что получится. Важно понимать, что любое управление снижает потенциал разгона прибыли, поэтому в случае сильного роста доллара, окажется, что лучше бы ничего и не трогали. Однако важно понимать, что постоянно находясь в условиях неопределенности, мы прежде всего работаем с рисками, а прибыль является просто следствием нашего грамотного и взвешенного подхода. Абсолютно все рассмотренные позиции закрыты по рискам, соответственно требуют соизмеримо небольшое количество ГО и в них невозможно получить маржин колл без общего увеличения ГО на бирже.

На этом мы оставляем наши конструкции еще на неделю. Успешных торгов!

Спасибо за материал, столько вариантов)

Вот управлением позициями мне надо еще поучиться. На этой неделе я явно что то не доделал со спредом на газпроме - при сильном росте фьючерса в прошлую среду думаю надо было позицию закрывать, а я закрыл только часть тем самым снизил риск, который сейчас и приму судя по всему, хотя доходность была хорошая на пике цены