Analyst

Analyst В среду на IPO выйдет корпорация Plains GP Holdings (PAGP). Продав 128 млн акций по 22-25 долларов, компания рассчитывает привлечь 3,01 млрд.

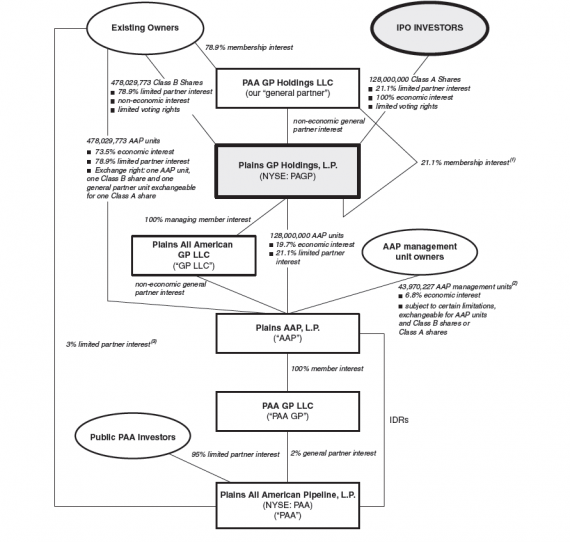

IPO PAGP - это повторная продажа доли в PAA

После завершения IPO Plains GP будет владеть 21,1%-ной долей в Plains AAP, которая косвенно контролирует 2%-ную долю генерального партнёра в Plains All American Pipeline (Nyse: PAA), как более подробно можно увидеть на этой схеме:  За последнее время Plains All American увеличила выдачу денежных средств на 2,1% до 2,4 доллара в год на бумагу. За год повышение дивидендов составило 10,6%. Соответственно, у Plains GP должно стать больше денег. У PAA же настолько стабильно растёт прибыль, что просто загляденье: с 1,28 млрд долларов в 2010 году она увеличилась до 2,25 млрд в 2012-м. Но не надо на это вестись, потому что за последние четыре квартала компания показала только 1,31 млрд долларов дохода. Следовательно, партнёры начинают использовать трубу как дойную корову. В этом ничего плохого нет, в краткосрочной перспективе на компанию это не повлияет, но говорить о стабильности денежного потока на более долгий срок не приходится.

За последнее время Plains All American увеличила выдачу денежных средств на 2,1% до 2,4 доллара в год на бумагу. За год повышение дивидендов составило 10,6%. Соответственно, у Plains GP должно стать больше денег. У PAA же настолько стабильно растёт прибыль, что просто загляденье: с 1,28 млрд долларов в 2010 году она увеличилась до 2,25 млрд в 2012-м. Но не надо на это вестись, потому что за последние четыре квартала компания показала только 1,31 млрд долларов дохода. Следовательно, партнёры начинают использовать трубу как дойную корову. В этом ничего плохого нет, в краткосрочной перспективе на компанию это не повлияет, но говорить о стабильности денежного потока на более долгий срок не приходится.

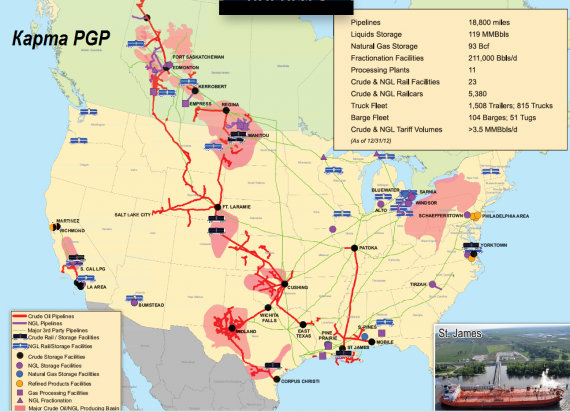

IPO PAGP - карты PAA

У компании есть все основания претендовать на звание панамериканского трубопровода. Из отдалённых канадских месторождений, со Среднего Запада и Новой Англии компания ведёт нефть и газ к Мексиканскому заливу.  Карта эта, конечно, не касается PAGP, она, прежде всего, связана с PAA. Голубыми кругами на карте обозначены хранилища природного газа, чёрными - хранилища нефти, жёлтыми - нефтеперерабатывающие заводы, красные линии - это нефтепроводы, фиолетовые - газопроводы, зелёные - трубы, которыми владеет не РАА.

Карта эта, конечно, не касается PAGP, она, прежде всего, связана с PAA. Голубыми кругами на карте обозначены хранилища природного газа, чёрными - хранилища нефти, жёлтыми - нефтеперерабатывающие заводы, красные линии - это нефтепроводы, фиолетовые - газопроводы, зелёные - трубы, которыми владеет не РАА.

Стоимость размещения акций PAGP на основе PAA и его активов

Plains All American Pipeline - это MLP, квалифицированное товарищество с ограниченной ответственностью. В нём, по сути, генеральный партнёр - это контроль над компанией, как мы писали в этой статье. На основе капитализации PAA, можно оценить возможную рыночную стоимость PAGP в 3,71 млрд долларов. Краткосрочный потенциал роста PAGP получается 23,3%. Из активов и мощностей, которыми располагает компания PAA, можно назвать 20 млн баррелей хранилищ, 74 млн баррелей в год нефтепереработки, 7 заводов перегонки топлива, 11 газоперерабатывающих предприятий, 582 судна-трейлера, 815 грузовиков, 5380 железнодорожных вагонов (цистерн), 104 баржи для транспорта и хранения. Это не активы PAGP, а активы для бизнеса PAA, часть арендуется, часть свои. Так или иначе, в консолидированной отчётности цена к бухгалтерской прибыли смотрится очень внушительно, 0,16.

Размещение акций PAGP на основе дивидендов и цели размещения

Первоначальные дивиденды PAGP - 59,62 цента в год. При цене на акцию 23,5 доллара это даёт доходность бумаги 2,5%, вдвое ниже средней для индекса S&P 500. Цена акции на основе дивидендов должна быть 21,9 доллара при ставке дисконтирования на уровне 10-летней казначейской облигации. РАА растёт за счёт расширения операций. Выделила на это 1,6 млрд долларов в 2013 году и 1,3-1,5 млрд в 2014 году. Таким образом, 10-13 долларов в цене акции - это будущие поглощения, и 12,5 - текущие. За 5 лет компания сделала 32 поглощения общей стоимостью 5,2 млрд долларов. Самые громкие сделки - Rainbow Pipeline Company, Vulcan Gas Storage и BP Canada Energy Company. Денежные потоки балансируют на нулевой отметке. Понятно зачем компании нужно IPO - ей нужны деньги на новые покупки других фирм. *** Таким образом, основанием для их покупки может быть стремление поучаствовать в слияниях и поглощениях на нефтяном рынке и создание единой трубопроводной системы через всю Америку. С точки зрения дивидендов, компания смотрится не очень, но её перспективы выглядят многообещающе с точки зрения геоэкономики.