Добрый день, уважаемые читатели.

В одной из прошлых статей мы разбирали один из популярных показателей EBITDA, а также связанные с ним показатели EV/EBITDA, Net Debt/EBITDA. Я отмечал, что показатели в настоящий момент очень распространенные, однако они являются не единственными возможными для определения качества компании.

Вопрос определения качества инструмента всегда остро стоит на фондовом рынке, поскольку в отличие от многочисленных товарных примеров (золото, серебро, нефть, пшеница итд), компания может прекратить существование в связи со своей несостоятельностью. Однозначно, многие предбанкротные компании, находясь в агонии, способны демонстрировать серьезные изменения в процентах на фоне информационных вбросов (в голову приходят примеры с Трансаэро или Разгуляем) и нет ничего предосудительного в спекулятивном заработке на подобных явлениях, однако для сколь более долгого и спокойного сосуществования купленных акций в портфеле на мой взгляд целесообразнее отбирать качественные активы, при этом соблюдая остальные принципы торговли: диверсификация, поэтапный вход, отсутствие плеча итд.

Дополнительно не лишним еще раз отметить, что любой подобный анализ ни в коем случае не должен рассматриваться как прогнозный. Невозможно определить, вырастет ли выбранная компания, когда это случится. Диагностика просто не может ответить на подобный вопрос. На мой взгляд разумный вопрос для диагностики "Стоит ли мне поработать с этой компанией, соблюдая разумную диверсификацию активов?".

Обращаясь к балансу, мы анализируем, как изменилась компания в размере, а также как изменились ее задолженности. Для баланса можно запомнить одну простую формулу:

Активы = Обязательства + Капитал

Как правило, все эти три компонента сведены в отдельные "Итого" и если не углубляться в анализ, то мы останавливаем взгляд всего лишь на шести цифрах: три за текущий период и три за прошлый.

Капитал является очень важной характеристикой, позволяющей понять, что финансово осталось бы от компании, если мы уберем все обязательства (капитал = активы - обязательства). Положительная динамика капитала даже при увеличении задолженностей может свидетельствовать нам о развитии компании, поскольку она эффективно использует заемные средства. Отрицательный капитал, как вы понимаете, едва ли может характеризовать компанию с положительной стороны. Ни в коем случае это не говорит о том, что компания завтра закроется, а котировки не вырастут, однако это делает вложение более рискованным и на мой взгляд целесообразным только при наличии сильных драйверов к изменению подобной ситуации.

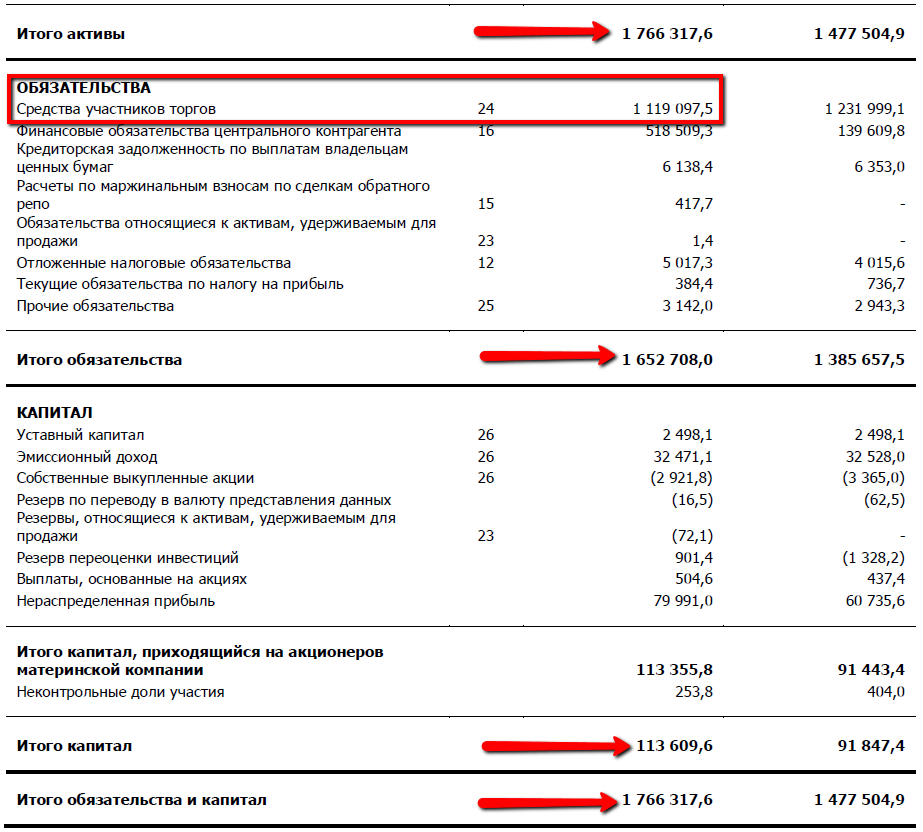

Рассмотрим баланс Московской биржи за 2015 год. Самостоятельно просуммировав строки "итого обязательства" и "итого капитал" вы можете убедиться в равенстве этой суммы строке "итого активы". Однако в обязательствах финансовых организаций есть важный нюанс. Обратите внимание, что львиную долю обязательств составляют средства участников торгов. О чем идет речь? Брокер при ведении деятельности имеет два спецсчета: один для собственных средств, другой для средств клиентов, однако и тот и другой счет открываются на бирже. Разумеется, биржа должна обеспечивать учет и сохранность этих средств, поэтому средства участников торгов уходят в обязательства. Однако это не кредитное обязательство.

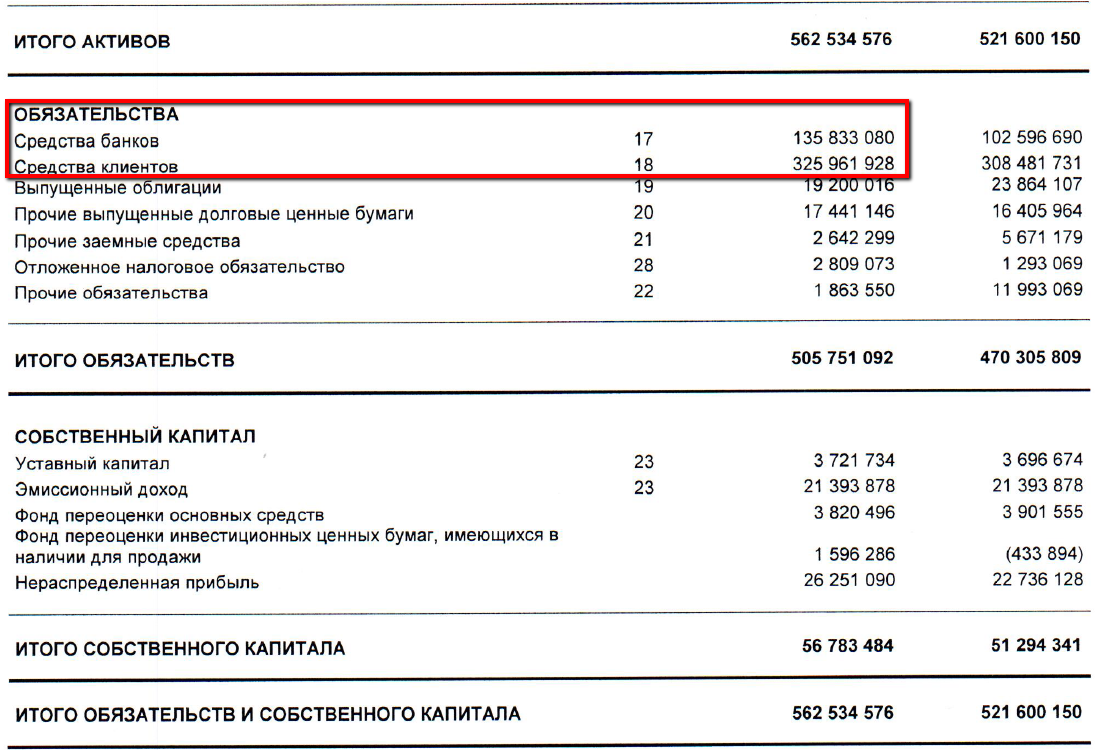

Анализируя баланс Банка Санкт-Петербург за 2015, мы видим, что просто размещенные в банке средства составляют 91% от всех обязательств. Подобные средства не учитываются при расчете показателя "Чистый долг", поэтому данный показатель вообще не рассчитывается для банков. Что же тогда мы можем проанализировать, изучая баланс финансовой организации?

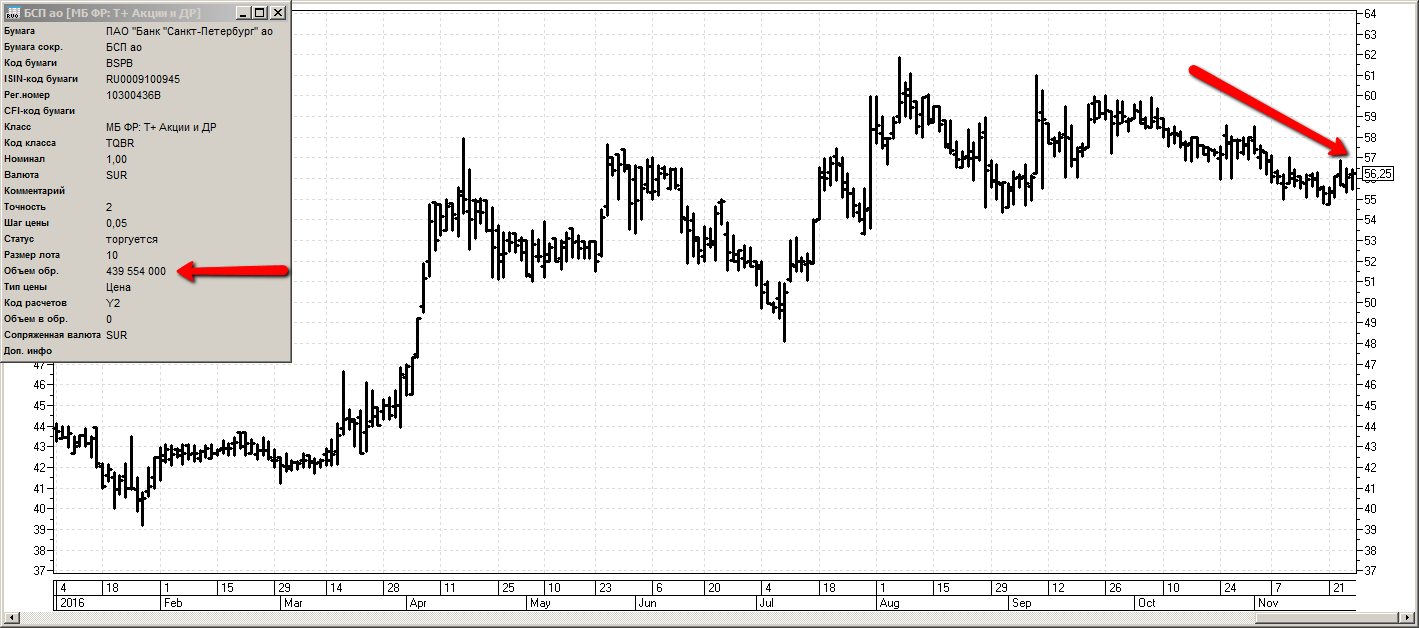

Однозначно анализировать представителей финансовой сферы значительно сложнее. Любой банк это черный ящик плюс в диагностике мы еще и лишаемся ряда показателей. Но не будем отчаиваться и прежде всего обратим внимание конечно же на капитал. Рост капитала банка будет в том или ином смысле свидетельствовать нам о развитии бизнеса, что мы и видим в нашем случае. В последнем полугодовом отчете капитал банка составляет уже 59,111 млрд. руб., что еще выше по сравнению с показателем на начало года.

Далее мы можем сравнить капитал, т.е. иными словами чистые активы компании, без задолженностей любого рода, с капитализацией, т.е. стоимостью компании с учетом текущей котировки. Напомню, что капитализация считается перемножением котировки на бирже и количества акций. Путем несложных вычислений получаем 24,724 млрд. руб. Иными словами покупая некое количество акций, мы присоединяемся к сделке, где на бирже нечто стоящее 59 млрд.покупается за 24 млрд. Выглядит очень интересно, не правда ли. Это и есть один из популярных сравнительных показателей P/B, которого придерживался известный Бенджамин Грехем. На мой взгляд очень интересна историческая справка, которую дает Олег Клоченок в своем блоге, описывая деятельность Грехема и его логику. Позволю себе процитировать Олега.

Грехем с компанией (куда входил и молодой Баффет) покупали так много акций умирающей компании, как только могли. Крайне желательно в такой ситуации захватить контрольный пакет, но не обязательно. Помогали купленной компании разориться и распродавали имущество. Отсюда пошла и маржа безопасности (то есть надо покупать хотя бы на 40% дешевле, чем стоит имущество компании, если его прямо сейчас реализовать с молотка). Грехем называл такие компании "сигарными окурками", и говорил, что подбирает их с тротуара Wall street для "последней затяжки".

Вот откуда пошла убежденность, что P/B должно быть меньше единицы, поскольку получается, что даже в случае проблем у компании, вы на входе заплатили меньше, чем у нее есть чистых средств. В настоящий момент компании с P/B < 1 считаются недооцененными, а с более-менее адекватной оценкой связывают уровень не более двух.

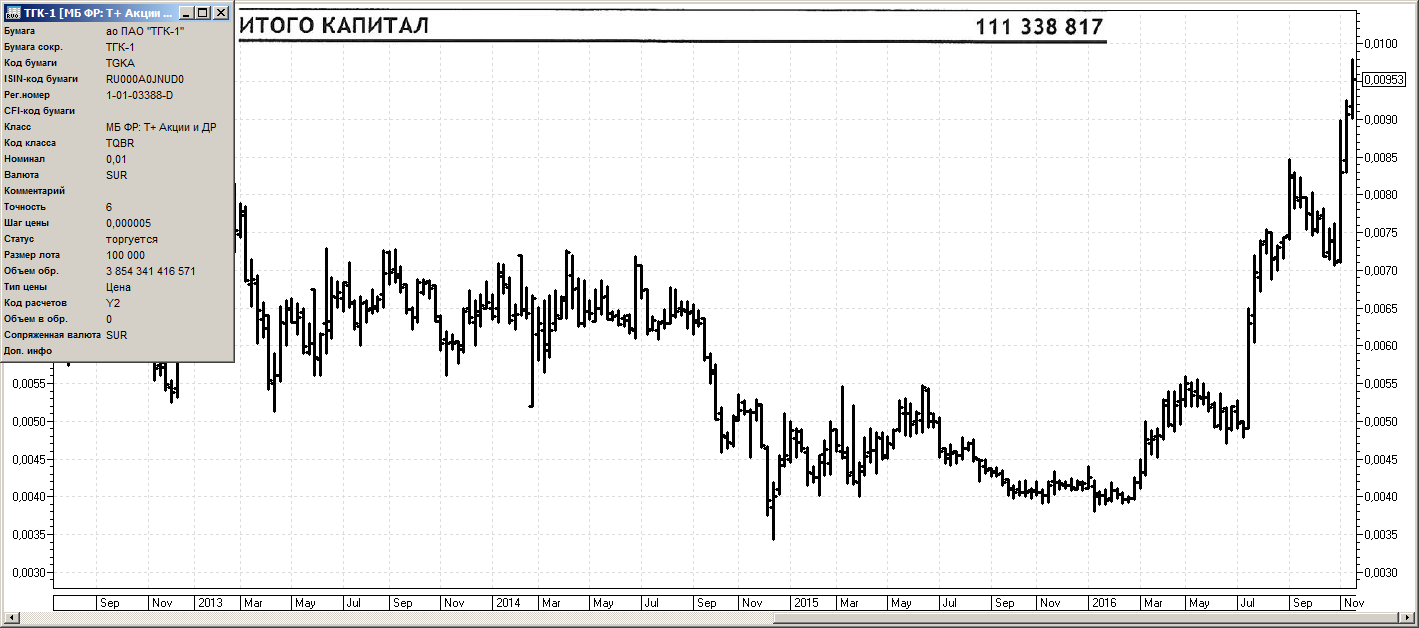

Рассмотрим недельный график ТГК-1 и данные о капитале компании из последнего отчета. Из графика хорошо видно, что компания выросла более чем на 100% за текущий год и даже по 0,0070 было бы страшновато покупать, опираясь только на график. Однако капитализация компании даже по текущей котировке 36,731 млрд. руб., что значительно меньше капитала в 111,338 млрд. руб. (который еще и растет по сравнению с предыдущими периодами).

И вот казалось бы что сложного? Стоит лишь найти несколько таких компаний, распределить между ними денежные средства и почивать на лаврах спокойствия с мечтами о светлом будущем. И кто же все те глупые люди, которые покупают компании за 5 или даже 10 стоимостей? На самом деле все не так однобоко.

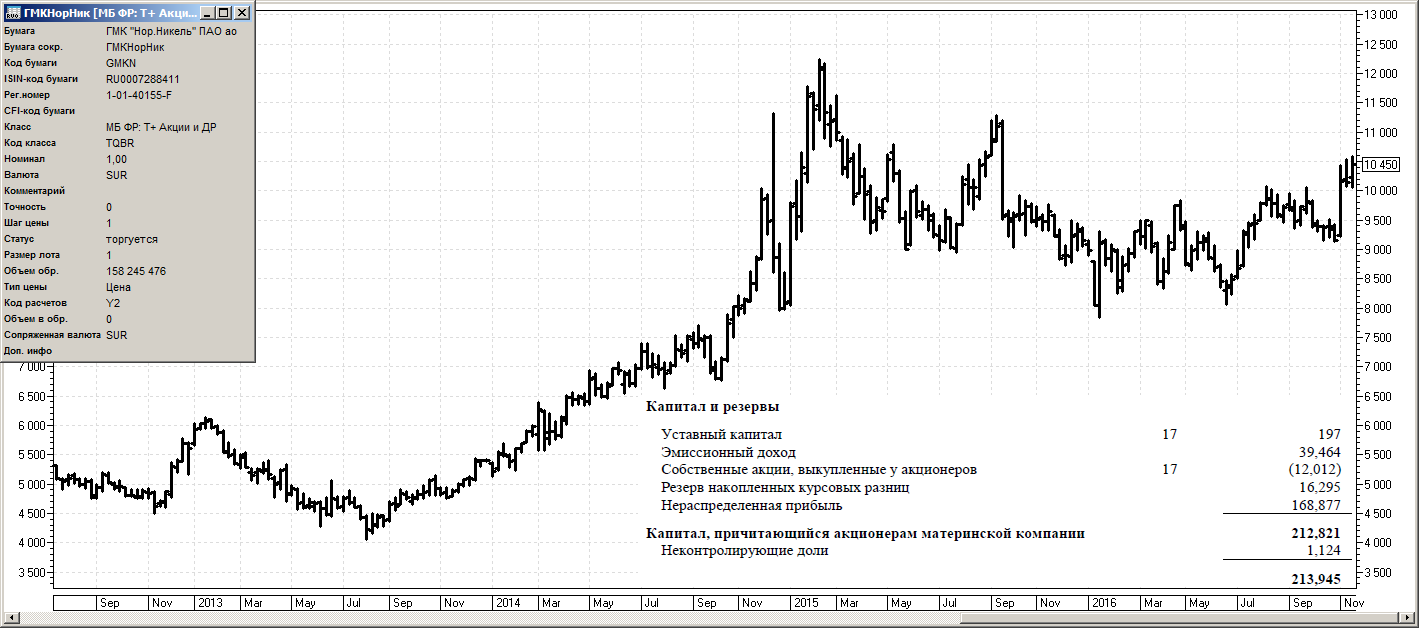

Рассмотрим ГМК Норильский никель. При капитализации 1653,665 млрд. руб. капитал компании составляет 213,945 млрд. руб, P/B = 7,73. С точки зрения данного показателя компания безумно дорогая, однако есть как минимум два нюанса, которые нужно учесть. Помимо этих нюансов возможны дополнительные драйверы для компании, например, в случае ГМК - динамика цен на металлы.

1. Покупатели осознают дороговизну компании, однако большую важность они отводят дивидендному потоку, который генерирует компания. ГМК давно является солидной дивидендной фишкой, выплачивающей дивиденды три раза в год (что гораздо интереснее разовой выплаты). Другой пример из этой же серии - МТС, где P/B тоже находится на высоких значениях, однако у компании согласно утвержденной дивидендной политике есть минимально закрепленный дивиденд. Поэтому если предположить, что компания начала бы дешеветь на бирже (и при неизменной стоимости чистых активов P/B начал бы улучшаться), очень быстро бы нашлись желающие купить данную компанию, т.к. дивидендная доходность бы начала стремительно расти.

2. Не всегда дорогой=плохой, а дешевый=хороший. Компания, имеющая кучу активов мертвым грузом и ничего не особо не зарабатывающая и не платящая дивиденды, против активно наращивающей прибыль, платящей дивиденды, но при этом уже торгующейся более двух P/B - что вы выберете? В связи с этим помимо соотношения капитализации к капиталу целесообразно оценивать и эффективность работы.

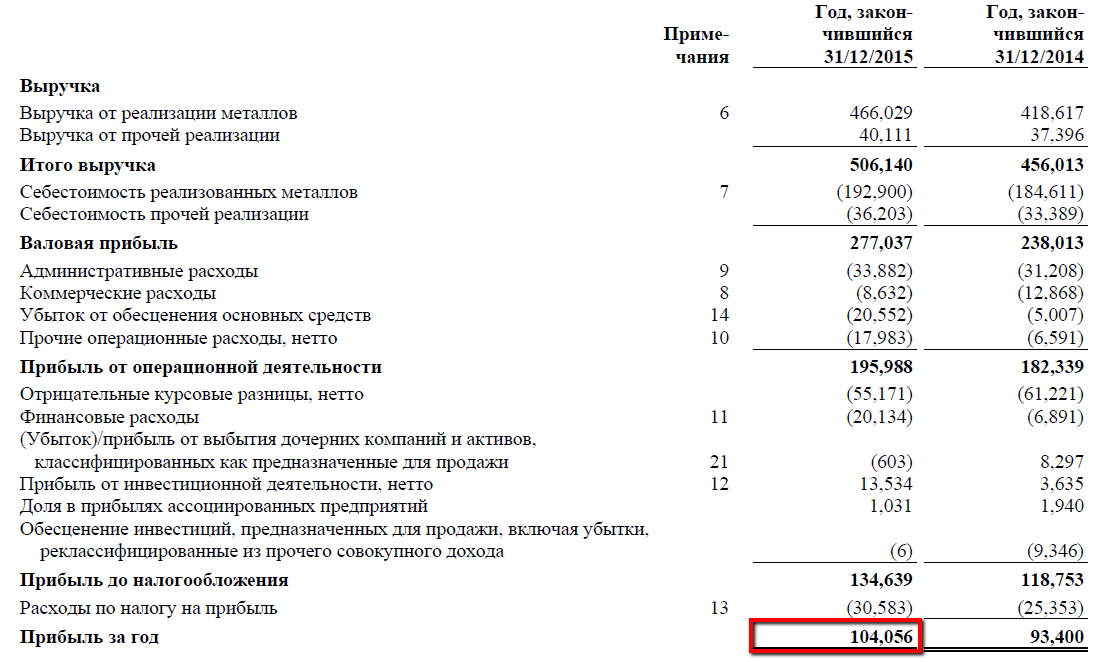

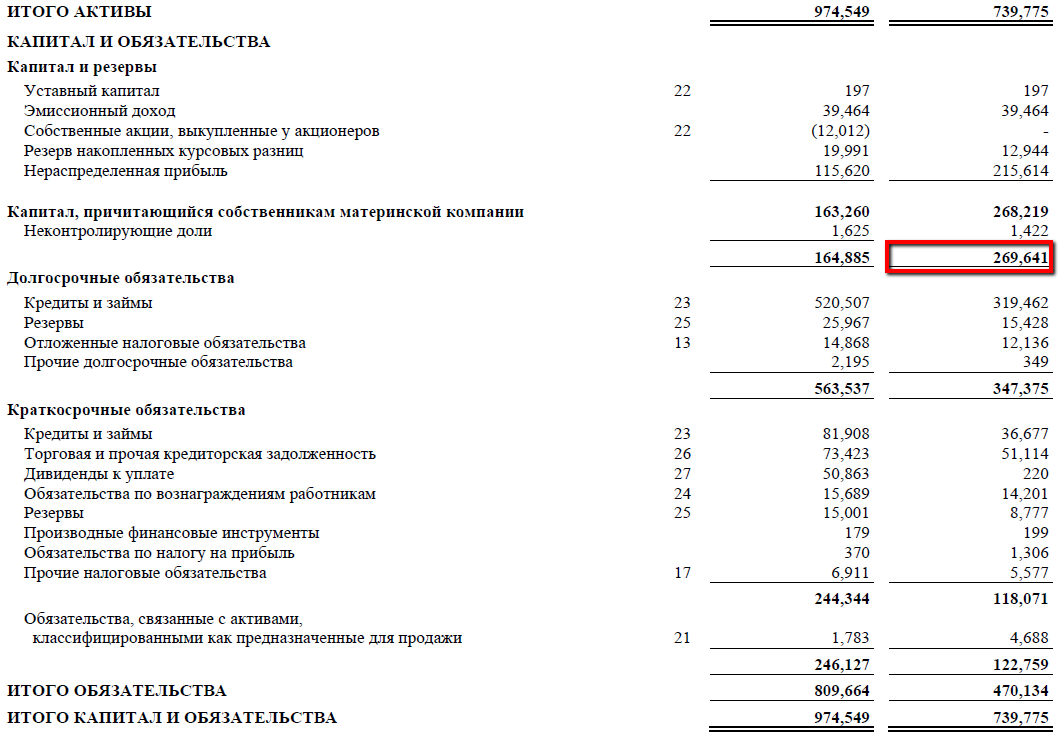

Здесь поможет показатель ROE, который легко считается делением чистой прибыли за период на капитал компании. Важно отметить, что эти показатели берутся из разных документов: чистая прибыль из отчета о прибылях и убытках (о совокупном доходе), а капитал - из баланса (о финансовом положении). При этом учитывая специфику построения этих документов очень важно, что чистая прибыль должна сравниваться не на конец периода (текущий баланс), а на начало периода (баланс прошлого периода). Мы всегда сравниваем с тем, что было. Таким образом, годовая чистая прибыль делится на капитал прошлого года. Поскольку годового отчета за 2016 год у нас пока нет, возьмем отчет ГМК за 2015 год. Обратите внимание, какие колонки я беру.

ROE = 104,056 / 269,641 = 38,59%

Мы получили весьма достойный уровень эффективности в ГМК, для сравнения аналогичные расчеты в ТГК-1 дали бы нам 5,78% при низком P/B. Таким образом, интересным выбором для нас могут быть дорогая, но эффективная компания, выплачивающая дивиденды или наращивающая прибыль, но дешевая компания. Дешевая, но стагнирующая привлечет наше внимание при появлении каких-либо интересных драйверов, а дорогая и стремительно снижающая эффективность вряд ли создаст достойный образ качественного актива.

Определение интересных активов является лишь отправной точкой для работы. Реальный результат зависит от распределения рисков и управления позициями. Однако как и в любом другом деле, грамотная подготовка на старте хоть и не является гарантией удачного финиша, но делает его чуть более вероятным.

Желаю успехов в работе!

Григорий Богданов

Григорий Богданов