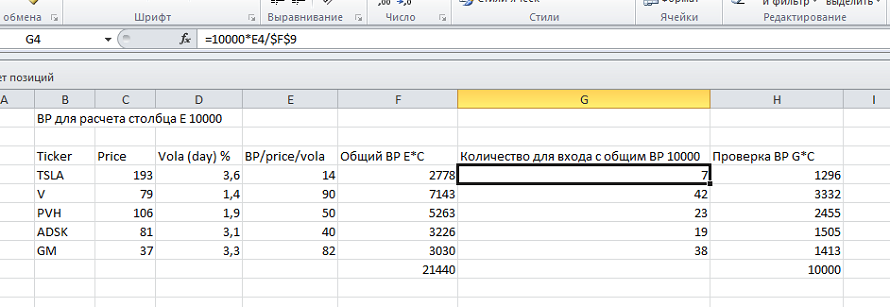

Привет. Прочитал на ютмаге статьи про риски от Антона Клевцова и его учеников и все-равно не допер до некоторых моментов. Пример имеем бумаги Gild(price-72.70; ATR(он же волатильность инструмента)-1.54), Tsla(192.18;6.11), V(79.14;1.52), Pvh(106.50;3.60), Adsk(81.11;2.90), Gm(37.66;0.86). Разная цена, разная волатильность. Хотим торговать баскетом этих акций. Вопрос: сколько бумаг надо взять каждой акции, чтобы все позиции в баскете имели одинаковый вес. Общий BP-10000.

Похожие публикации

Комментарии (21)

Чтобы оставить комментарий, вам необходимо войти

или зарегистрироваться

-

Комментарий к статье "И еще раз про риски" от Клевцов Антон

-

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

Иван Пыженко

Клевцов Антон, Чтобы у каждой акции был сопоставимый вклад в общий PnL. Как я понял это по волатильности. В этой теме это был http://utmagazine.ru/posts/2188-torguem-krasivo-snizhaem-riski-povyshaem-pribyl.html третий баскет

-

Комментарий к статье "И еще раз про риски" от gaago

gaago

gaago

Иван Пыженко, ну так там вроде все понятно - сопоставимый P&L означает и сопоставимый риск в долларах. Тогда рассчитывай размер позиции по каждой акции по формуле BP/Price/Volatity shares, как в примере, который ты привел, третий баскет. ВР можно взять любой, например твои же 10000. Потом, когда получишь размер позиции по каждой акции, нужно посчитать размер общего BP, который понадобится для покупки. Он будет отличаться от 10000, например, он окажется 20000. Останется только пропорционально уменьшить (т.е. в 2 раза) размер каждой рассчитанной позиции, чтобы все влезло в твой BP. Риск на каждую позицию надо ставить одинаковый в долларах.

(цена взята приблизительно, волатильность тоже приблизительная исходя из значения Day Range в приложении StockSpy для андроид)

-

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

gaago, Спасибо. Vola(day)% как рассчитывается для инструмента?

-

Комментарий к статье "И еще раз про риски" от gaago

gaago

Иван Пыженко, я рассчитывал исходя из параметра Day Range программе StockSpy для андроид. Просто я делал табличку на скорую руку, взял оттуда. Можно рассчитать просто взяв средний ход акции за день (скажем за 10-20 свечей на дневке без новостей/происшествий), а может есть какие-то продвинутые методы оценки, тут Антон бы мог ответить.

-

Комментарий к статье "И еще раз про риски" от scalping_july_14558

scalping_july_14558

scalping_july_14558

Иван, я из группы скальперов, прошедших обучение у Антона. Торгуем в группе по системе развития трейдеров. http://utmagazine.ru/posts/19825-proschanie-so-skalperom таблица с размером,риском позиции и т.д. находится в комментариях. Что такое баскет я не знаю.

-

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

scalping_july_14558, нет не то к сожалению.

-

Комментарий к статье "И еще раз про риски" от scalping_july_14558

-

Комментарий к статье "И еще раз про риски" от Jonny-trade

Jonny-trade

Jonny-trade

Вопрос явно не к скальперам. И что за баскеты тоже слабо понимаю. Но если ты имеешь ввиду портфель бумаг что бы в итоге был небольшой риск и небольшой плюс то вариантов очень много. Например я в среднесроке пользуюсь показателем B (бетта) это показатель как бумага двигается относительно индекса. Другими словами если SPX растет то есть три варианта:

- вместе с ним;

- сильнее него;

- слабее него;

И соответственно на оборот. Бумаги с высоким B очень хорошо торгуюется по моментумам то есть бумага может за день пройти 2-3 своих средних дневних ATR.

-

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

Jonny-trade, не стоило мне писать баскет) Если проще, то просто портфель бумаг. Торговля внутри дня, без переноса позиции через ночь.

-

Комментарий к статье "И еще раз про риски" от scalping_july_14558

scalping_july_14558

Иван Пыженко, ответ

взять акций дешёвых побольше, а дорогих поменьше. Формула для BP=10000 у.е.= пентагон своих секретов не раскрывает)

взять акций дешёвых побольше, а дорогих поменьше. Формула для BP=10000 у.е.= пентагон своих секретов не раскрывает) -

Комментарий к статье "И еще раз про риски" от simchenko

simchenko

simchenko

Я оцениваю волатильность на глаз, можно использовать мувинги поначалу, после того как определил стоп в центах просто считаю сколько могу взять акций чтобы остаться в рамках единого денежного риска.

Раньше считал в экселе, недавно написал примитивный калькулятор. -

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

simchenko, калькулятором сможешь поделиться? или написать как считаешь и приводишь все к одной волатильности?

-

Комментарий к статье "И еще раз про риски" от simchenko

simchenko

Иван Пыженко, конечно поделюсь там ничего такого особенного нету, завтра скину когда буду на работе. Волатильность оцениваю на глаз, смотря для каких целей ты хочешь уравновесить риски, если для портфеля тогда нужно считать, если для внутридневной торговли, то я лично делаю на глаз. Раньше для портфеля вводил коэффициент по АТР, но это неправильно потому что АТР как уже писал Антон выше бессмысленный показатель, разве что только для оценки внутридневного потенциала и то можно спорить долго )))

-

Комментарий к статье "И еще раз про риски" от simchenko

simchenko

Иван Пыженко, https://cloud.mail.ru/public/Dptz/QfJKzwo3d ничего особенного, стоп деленный на риск

-

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

Как-то так? Взял просто GM (с наименьшей волатильностью ) за некий эталон в этом баскете - 100 акций. Все на глаз.

Gild ATR-1.54 - 50 акций

Tsla 6.11 - 15 акций

V 1.52 - 50 акций

Pvh 3.60 - 20 акций

Adsk 2.90 - 30 акций

Gm 0.86 -100 акций -

Комментарий к статье "И еще раз про риски" от goldsystem

goldsystem

goldsystem

По моему слишком дорогие акции взяли, на расчет такого маленького BP даже дробными, даже баскетом. Много НО

-

Комментарий к статье "И еще раз про риски" от Иван Пыженко

Иван Пыженко

goldsystem, а если без учета BP? Допустим, что он у нас он безграничный.

-

Комментарий к статье "И еще раз про риски" от goldsystem

goldsystem

Иван Пыженко,

Трудно представить, но можно) Представим что БП ограничено, выбранные акции есть, чтобы они имели одинаковый вес, приравниваем с учетом волотильности к общему знаменателю и берем, если есть возможность торговать дробные лоты. Я не считал, но думаю выше есть ответы. -

Комментарий к статье "И еще раз про риски" от bo9rin

bo9rin

Баскетка допустим на 10000 в сумме. Есть 10 стаков с разной волатильностью. Для того чтобы привести к одному БП:1000 делишь на стоимость бумаги. Для того чтобы привести к одной волатильности: 1000 делишь на стоимость потом еще и на волатильность. При этом в числовом выражении если брать в расчет волатильность,по БП в живых деньгах никак не приравняешь. Разве что у всех стаков из баскетки волатильность будет 1%. Антон в свое время об этом писал в теме по статистическому арбитражу.

АТР - это самый бестолковый из параметров. Тут он не может использоваться и не может ответить на твой вопрос.

Мои ученики баскетами не занимаются, но с легкостью ответят на вопрос, каким размером каждой торговать внутри дня и при каких параметрах счета.

Вопрос задан не до конца, явно.

Одинаковый вес - одинаковый по рискам? Одинаковый по волатильности или одинаковый по ВР?