Григорий Богданов

Григорий Богданов Рад всех приветствовать на новой статье, посвященной торговле опционами. Сегодня мы будем продвигаться дальше в этой теме и начнем разговор о параметрах опционов. Ранее мы уже обозначили, что мир опционов многовариантный. Теперь, когда речь зайдет о премии, мы отметим, что в опционах и премия состоит из нескольких параметров.

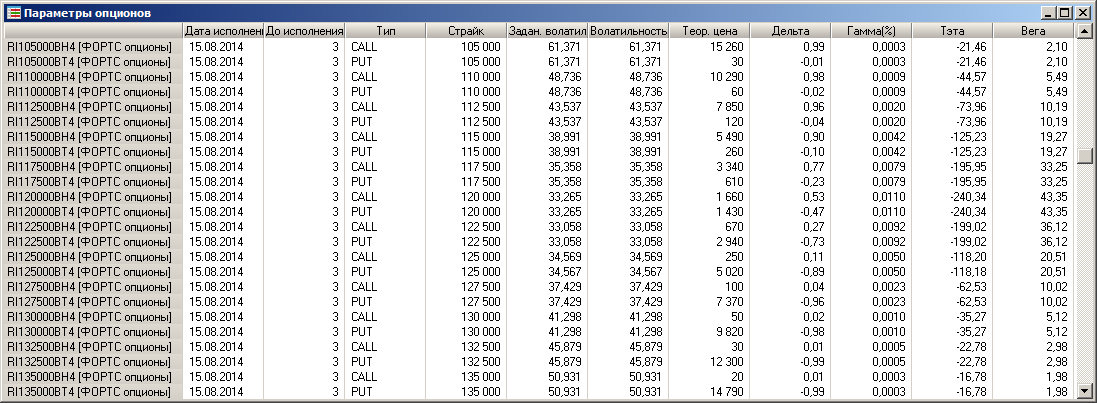

Таблица параметров опционов

Например, если обратиться к соответствующей таблице в квике на РФ, мы увидим следующую картину (приведено для текущих опционов, экспирация которых намечена на 15 августа)

До исполнения осталось всего три дня и это накладывает отпечаток на общую картину по параметрам, почему так мы обговорим позже, а пока обратимся к колонкам таблицы. После уже известного нам параметра “теоретическая цена” идут как раз параметры опционов, которые нам и нужны. Все они обозначены греческими буквами и потому условно называются греками опционов. Как мы видим, греки включают дельту, гамму, тету, вегу (и еще один грек - ро, не обозначен в данной таблице). Все эти параметры отвечают за количественное выражение премии опциона. Знаю, выглядит громоздко, запутанно, поэтому мы будем разбираться медленно и постепенно. Итак, сегодня смотрим на колонку ДЕЛЬТА.

Что такое дельта опциона

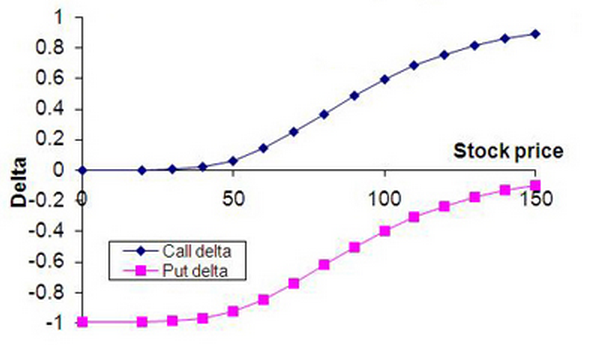

Обратимся к классическому определению: дельта опциона это параметр, который показывает, на сколько изменится премия опциона, если базовый актив изменится на 1%. Сразу запоминаем важное правило: дельта базового актива всегда равняется единице! Если базовый актив (например, фьючерс РТС) вырастет на 1%, то и его стоимость вырастет на 1%. Логично? Логично, но для опциона это не так.

Например, сейчас РТС ближе всего к 120му страйку, его и рассмотрим. Ищем на первом скрине страйк 120. В колонке “дельта” мы видим два значения: для 120-го колла дельта составляет 0,53, для 120-го пута дельта составляет -0.47. Разберемся в том, что это значит. Пусть индекс РТС стоит 120 000 и требует для торговли 11308,07 руб. гарантийного обеспечения, а опцион колл со 120м страйком (возьмем для примера теоретическую цену) 1660 (помним, что это цена в пунктах; в рублях с учетом стоимости шага цены 7,1938 руб стоимость такого опциона составляет 1194,17 руб.). В упрощенном примере мы видим, что если индекс ртс пройдет вверх 1%, то наш опцион колл прибавит 0,53% в стоимости. Меньше, чем фьючерс? Так и соотношение гарантийного обеспечения значительно ниже: 11308,07/1194,17 - почти в 9 с половиной раз ниже.

Что необходимо знать о дельте опциона?

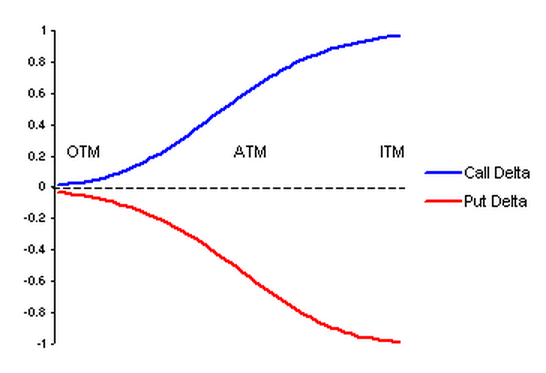

1. Дельта коллов является положительным числом, а дельта путов - отрицательная.

2. Дельта изменяется от нуля до единицы и никогда не выходит за эти рамки. 3. Сумма дельты колла и пута по одному страйку, взятая по модулю, будет всегда равна единице. 4. Дельта опционов в деньгах как правило выше (по модулю) 0,5, дельта опционов вне денег как правило ниже 0,5, дельта опционов в деньгах как правило стремится к 0,5 (чем ближе к страйку, тем больше приближается к значению 0,5).

Дельта опциона и эффект плеча

Если говорят о большом плече при покупке опционов, то проще всего продемонстрировать это как раз через дельту. Вернемся к рассмотренному примеру. Мы уже отмечали, что ГО фьючерса больше ГО опциона более чем в 9 раз, таким образом на одну и ту же сумму мы можем взять 1 фьючерс или 9 коллов со страйком 120. ГО фьючерса = 11308,07 руб. ГО взятых опционов = 1194,17 руб * 9 = 10747,53 руб. При этом вспоминаем, что дельта фьючерса всегда будет равна единице. А какая будет итоговая дельта опционов? Дельта взятых опционов умножается на количество опционов, т.е. 0,53 мы умножаем на 9 и получаем 4,77%. Это означает что при движении фьючерса на 1% вверх, его стоимость изменится на 1% а стоимость взятых опционов (которая в итоговом выражении получилась даже ниже ГО фьючерса) изменитя на 4,77%. Разумеется, соизмеримо увеличатся и риски, поэтому сразу хочется отметить, что рассмотренная ситуация не является торговой стратегией. Точно также как и в акциях, не стоит брать “на все”. Ситуация в данном случае демонстрирует исключительно возможность плеча по конкретному инструменту. Будьте внимательны, берегите себя и свой депозит. А в следующей статье мы продолжим изучение параметров опционов. Предыдущие статьи легко найти из моего профиля.

посмотрите в интернете

посмотрите в интернете

Не знаю ни одного профитного опционщика. Подскажите где на них можно посмотреть)))