Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Итак, как и было обещано в прошлой описательной статье про портфель ценных бумаг (http://utmagazine.ru/posts/5285-post-547aefcf30174), на сей раз мы будем рассматривать непосредственную практику создания портфеля. Сразу стоит оговориться, что ничего нового не придумано – весь этот велосипед уже давно изобрели и активно используют. Задача конкретно этой статьи состоит в грамотном изложении последовательности действий для самостоятельного создания портфеля ценных бумаг. Но основная ценность статьи в том, что указано как сделать именно качественный портфель, с детальным руководством и пошаговыми инструкциями, а также с применением портфельной теории Гарри Марковица. Прошу не обращать внимание на подобранные инструменты. Задача данной статьи показать последовательность действий для построения портфеля, а не формирование уже готового портфеля с широкой выборкой инструментов и реальной доходностью.

На первый взгляд может показаться, что создавать инвестиционные портфели могут только муторные аналитики как минимум с 2 высшими образованиями и мыслями типа «причина падения рубля кроется не только в фундаментальных факторах (таких как падение цен на нефть и санкции), но и с действиями спекулянтов, которым выгодна высокая волатильность курса для генерации доходностей на валютных операциях». На самом деле все несколько проще. Для создания портфеля ценных бумаг, по сути, нужно просто провести очередность действий в Excel. При этом совершенно необязательно знать такие базовые казалось бы вещи портфельного инвестирования, как основные портфельные теории и модели построения портфелей, или даже какие собственно эти портфели бывают.

Первым делом необходимо сделать выборку ценных бумаг, которые являются потенциальным объектом для инвестиций. Для этого необходимо выгрузить исторические данные по ценам (желательно как минимум за последние 6 месяцев) и разложить все в файле Excel. Лучше всего это сделать с помощью терминалов Bloomberg или Reuters, но если доступа к подобным сервисам нет, то котировки можно загрузить из сайтов различных брокеров или просто бесплатных сервисов в интернете. Например, выгрузить исторические данные можно на сайте компании Финам (http://www.finam.ru/analysis/profile041CA00007/), но в этом случае данные по каждой бумаге придется загружать отдельно.

Лучше всего, при этом, загружать дневные котировки, поскольку инвестиционные портфели, как правило рассчитаны как минимум на среднесрочную перспективу (не менее 3 месяцев). А делать среднесрочный анализ по ценным бумагам, например, по часовым данным крайне сложно и, вероятнее всего, это может привести к ошибкам в подсчетах потенциальной доходности и рисков.

Далее необходимо сделать столбец с расчетом исторической доходности на каждый шаг изменения цены. Сделать это достаточно просто – необходимо добавить пустой столбец напротив цены закрытия и далее просто ввести формулу «=А/Б-1», где А – цена закрытия последней свечи, Б – цена закрытия предыдущей свечи. Тем самым мы получим показатель доходности по историческим данным котировок ценной бумаги.

Далее необходимо найти среднюю доходность по бумагам. Для этого необходимо ввести формулу «=СРЗНАЧ(…)» и выделить соответствующий столбец с доходностями той или иной ценной бумаги. Таким образом, мы получаем среднее математическое ожиданий соответствующей бумаги. В том случае, если это математическое ожидание оказывается отрицательным, то данную ценную бумагу из портфеля удаляем, тем самым фильтруя общее количество инструментов в портфеле.

Следующий этап – рассчитываем среднеквартатическое отклонение доходности каждой ценной бумаги. Т.е. средний разброс цены от математического ожидания. Рассчитывается этот показатель по формуле в Excel “=СТАНДОТКЛОНА(…)”. Это является показателем риска ценной бумаги и тут опять таки лучше отфильтровать количество бумаг путем ограничения отклонения ценной бумаги – например уровнем 0,02. После всех расчетов для большего удобства дальнейшей работы лучше сгруппировать все полученные результаты в одну таблицу с указанием в первом столбце наименования ценной бумаги, во втором столбце математическое ожидание и в третьем столбце среднекватическое отклонение.

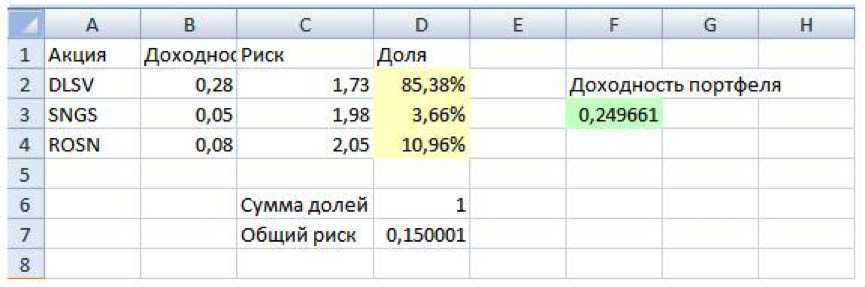

Далее определяем доли инвестиционных активов в портфеле. Для этого сначала необходимо рассчитать потенциальную доходность портфеля в целом – это несложно, необходимо просто перемножить доходность каждого инвестиционного инструмента и его долей в портфеле и суммировать полученные результат. Формула простая – М1*Д1+М2*Д2…+Мn*Дn, где М1,2,… n – математическое ожидание первого, второго и так далее n-го инвестиционного инструмента, Д1,2,… n – среднеквадратическое отклонение первого, второго и так далее n-го инвестиционного инструмента.

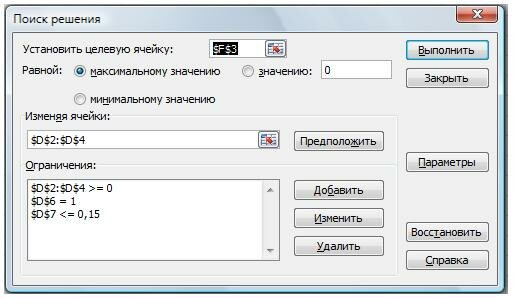

Затем необходимо зайти в раздел «Анализ данных» и выбрать пункт «Поиск решения». Тут сразу стоит оговориться, что этот пункт существует только при наличие установленного «Пакета анализа Excel». В том случае, если пакет анализа установлен, а этого пункта все равно нет, его просто нужно добавить, зайдя в раздел «Надстройки» в общей вкладке «Параметры Excel». Итак, после нажатия пункта «Поиск решения», сначала в поле «Установить целевую ячейку» указываем ячейку доходности инвестиционного портфеля. Затем ставим галочку в пункте «максимальному значению». Далее в поле «Ограничения» устанавливаем соответствующий показатель по трем направлением: доля каждого торгового инструмента в портфеле должна быть больше 0; сумма долей всех выбранных инструментов равна 1; общий риск портфеля задаем с уже выбранным показателем не более 0,02. Все, далее программа сама рассчитывает портфель исходя из заданных параметров. Тем самым мы построили портфель ценных бумаг исходя из портфельной теории Гарри Марковица, который является на сегодняшний день наиболее распространенной и успешной моделью инвестиционного портфеля. Этот вид портфельного моделирования используют все крупнейшие инвестбанки и фонды мира.

Дополнительно можно также использовать различные инструменты хеджирования: чаще всего, частные инвесторы хеджируют валютные риски путем покупки защитных валют рисковыми в том случае, если инвестиционные инструменты котируются, например, в евро, который считается рисковой валютой. Крупные инвестфонды также скупают американские или немецкие гособлигации. Доходность по ним минимальна, зато возможные риски сведены к нулю.

Все портфель готов. Стоит задаться вопросом: а сложно ли было? Очевидно, что нет. И необходимо наверное согласиться с тем, что затраченное на него время вполне оправдывает получение на выходе готового инвестиционного продукта с оптимальными соотношениями риска и доходности.