Нарек Авакян (Analyst)

Нарек Авакян (Analyst) 11 декабря состоится последнее в этом году заседание Центрального Банка РФ по денежно-кредитной политике. На нем регулятор будет принимать решения по основным параметрам политики, в частности установит основные процентные ставки в экономике и утвердит параметры предоставления рублевой ликвидности. Чтобы никого не пугать множеством сложных и незнакомых слов, стоит ниже пояснить о том, что все это значит.

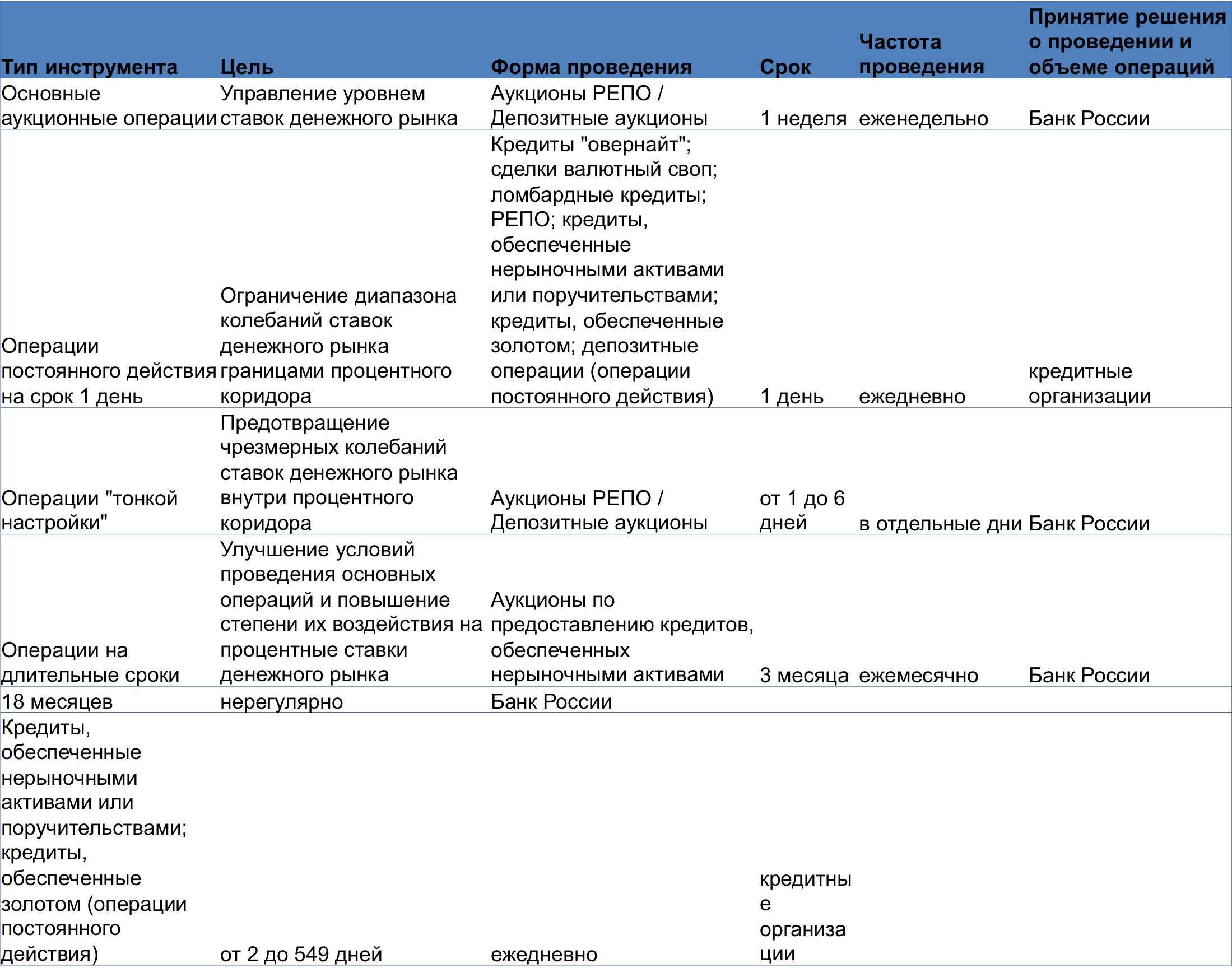

Итак, во-первых сам Центральный Банк является финансовым институтом с 2 ключевыми функциями: регулирует денежно-кредитную политику и осуществляет эмиссию денег (монетарная политика). В первом случае речь идет как раз об установлении процентных ставок в экономике. Всего есть 3 основные ставки, через которые ЦБ регулирует стоимость заемных денег – ключевая ставка, ставка рефинансирования и депозитная ставка. Коротко поясним каждый вид ставок.

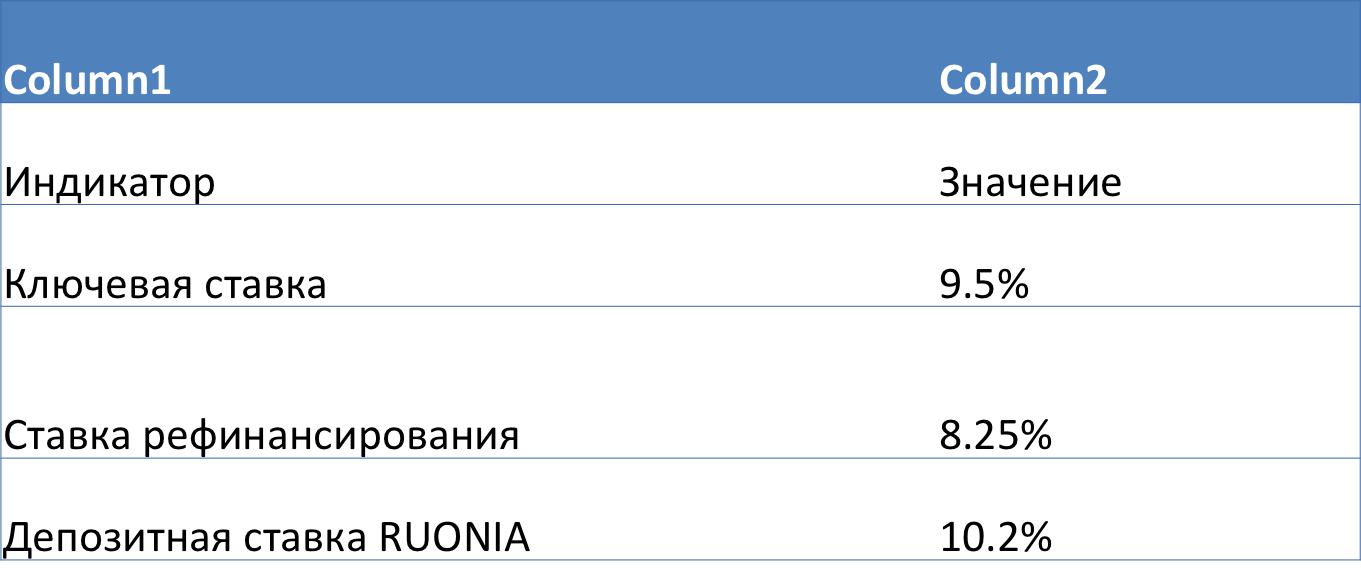

Ключевая ставка – ставка, по которой регулятор выдает краткосрочную текущую ликвидность коммерческим банкам для осуществления ими текущей деятельности. В российской практике такая ликвидность банкам предоставляется через инструменты РЕПО – то есть инструменты предоставления краткосрочного фондирования банковского сектора со стороны ЦБ под залог ценных бумаг. Есть также и беззалоговые сделки РЕПО.

Ставка рефинансирования – та ставка, по которой ЦБ готов рефинансировать обязательства коммерческих банков. По этой ставке возможны как краткосрочное, так и долгосрочное фондирование. Наконец, депозитная ставка – ставка, по которой коммерческие банки привлекают беззалоговое фондирование от ЦБ сроком на сути (over night ). В России в качестве депозитной рассчитывается ставка RUONIA.

Теперь, когда мы выяснили о том, что же означают все перечисленные ставки, необходимо перейти к самой сути данной статьи. Итак, нас в первую очередь интересует именно ключевая ставка, потому как эту ставка только с начала года Банк России уже поднимал 4 раза – с 5.5% до 9.5%. Сделано это было во имя двух главных целей – борьбы с инфляцией и поддержки курса рубля.

Поскольку ни того, ни другого достичь не удалось (во всяком случае пока), можно ожидать, что регулятор вновь пойдет на повышение ставки. И хотя инфляция пока остается ниже ключевой ставки (порядка 9.3% годовых), тем не менее есть множество сигналов и тенденций, указывающих на риски ее ускорения.

Одновременно с этим, рубль устанавливает все новые и новые антирекорды против доллара – курс российской валюты уже превысил 54.0 за доллар. Даже столь жесткая политика Банка России не способна хотя бы стабилизировать курс рубля. Поэтому даже несмотря на то, что классические механизмы денежно-кредитной и валютной политики не работают в российских условиях, тем не менее иного, кроме как еще больше увеличивать ставку у ЦБ просто нет.

А потому, скорее всего, на ближайшем заседании Банк России примет решение о росте процентной ставки как минимум на 50 б.п. до круглой отметки 10%. Иными словами, теперь даже краткосрочное фондирование у российского регулятора будет обходиться минимум в 10% годовых. Насколько это эффективно? Вопрос довольно спорный. В моменте это может оказать поддержку рублю и даже на пару дней приостановить панический обвал курса.

Однако в то же время такое решение не окажет практически никакого влияния на инфляцию, которая практически на 2/3 состоит из немонетарных факторов (таких как регулируемые тарифы). Скорее даже наоборот – удорожание кредитов будет способствовать росту цен на внутреннюю продукцию, поскольку из-за роста процентных платежей предприятия будут вынуждены повышать цены на свою продукцию, чтобы хоть как-то сохранять положительный финансовый баланс. И такое решение гораздо сильнее продавит экономическую активность чем снизит инфляцию, в результате чего рост экономики может в декабре опуститься до нулевых значений, а инфляция подскочить до 9.8%.