Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Есть довольно много моделей оценки справедливой стоимости компаний. Есть модели, основанные исключительно на ее рыночных котировках. Как правило, такие модели проводят лишь математический анализ доходности акций, поэтому часто в таких моделях бывают ошибки. Например, это модель Блэка-Шоулза (правда, основана она на оценке опционов). Как известно, следуя этой модели, фонд Манора Шоулза и Фишера Блэка, именуемая «Долгосрочное управление капиталом», обанкротился. Кстати, произошло это из-за дефолта 1998 года в России (этот фонд хеджировал позиции по российским долговым бумагам).

В итоге все пришли к выводу, что для более эффективной оценки тех иных активов необходимо просчитывать не только возможные прибыли и математическое ожидание доходности, но и финансовые показатели конкретных активов. В частности, речь идет об анализе финансовых и денежных потоков, если анализ проводится в отношении какой-либо акции.

Поэтому в этой статье будет рассмотрена такая модель оценки активов, как DCF – то есть модель дисконтированных денежных. Наиболее эффективной данная модель оценки является в отношений акций. Наверняка многие слышали про эту модель, но мало кто знает что это такое и как это применить, а главное – для чего вообще это нужно?

Для начала стоит отметить преимущества данной модели оценки, главным из которых является не просто анализ денежных потоков и финансовых показателей, но еще и учет альтернативных возможностей получения доходности. Суть в том, что необходимо учитывать доходность той или иной акции одновременно в совокупности с доходностью безрискового актива – чаще всего, это либо процент в банковском депозите, либо государственная облигация.

Немного разберемся что к чему относиться и как эту модель построить. Для построения подобного рода модели по сути необходимы лишь два показателя: денежный поток, выраженный динамикой общих доходов (выручки), и ставка дисконтирования, обычно выраженная доходностью безрискового актива. Таким образом можно понять, насколько доходность той или иной акции выше, чем доходность, например, государственное облигации. Основные этапы оценки справедливой стоимости акции с помощью данной модели следующие:

- Анализируем денежные потоки за рассматриваемый период;

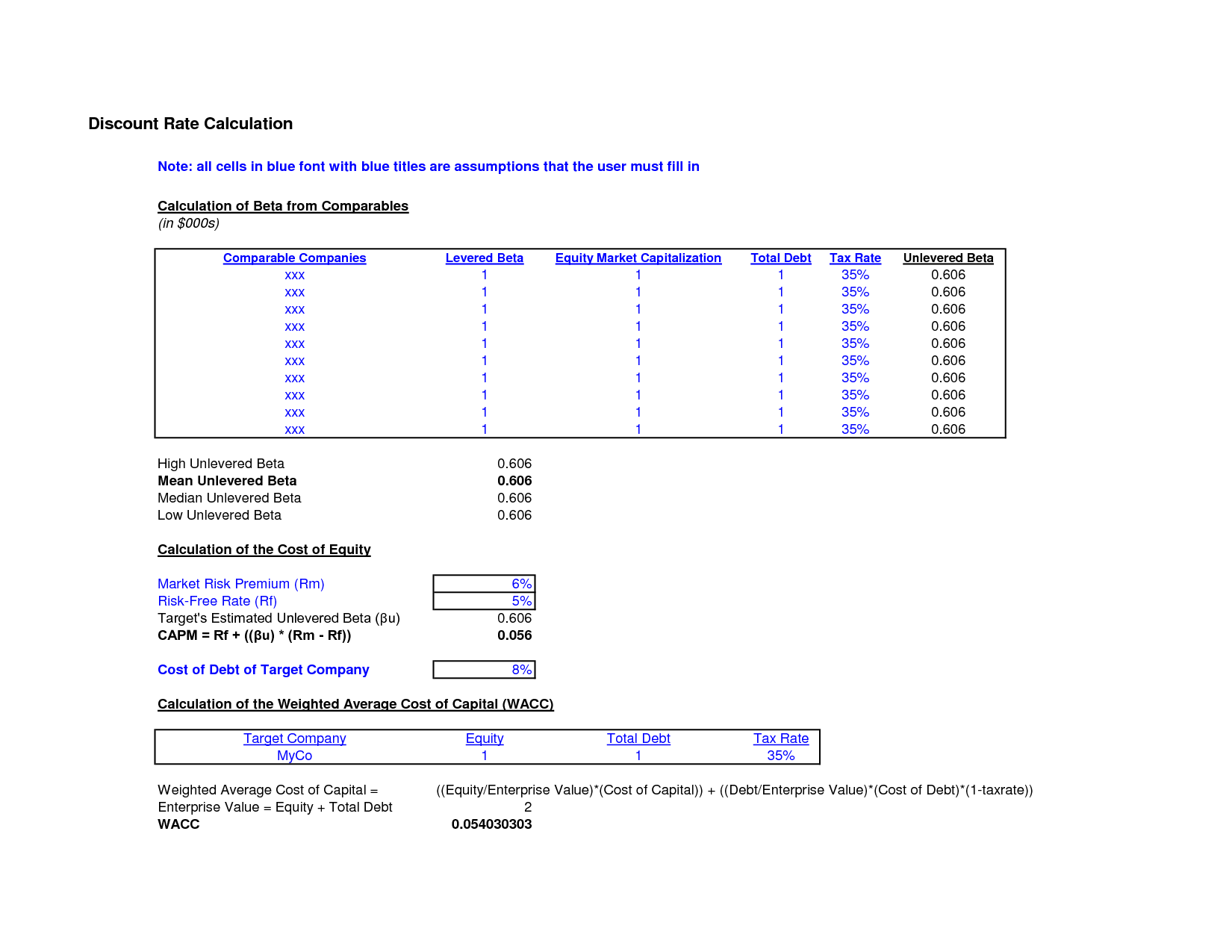

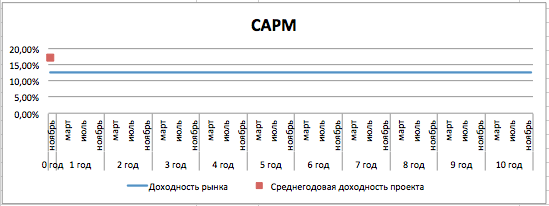

- Определяем ставку дисконтирования (это, в частности, можно сделать, используя модель CAPM);

- Дисконтируем динамику выручки с учетом временного коэффициента;

- Определяем бессрочную стоимость актива;

- Дисконтируем бессрочную стоимость к настоящему времени.

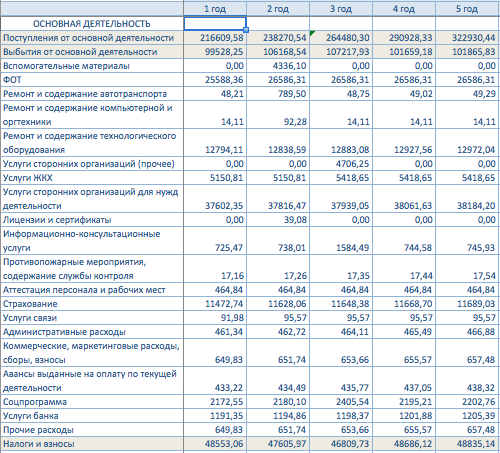

Сначала необходимо спрогнозировать денежные потоки за рассматриваемый период. Для этого нужны данные отчета о прибыли и убытках по той или иной акции желательно за последние 4-5 лет. Предположим, что у некой компании Х выручка в 1 год анализируемого периода составила 216 млн. долларов, и за 5 лет она выросла на 50% - до 329 млн.

Соответственно, математическое ожидание роста выручки ежегодно составляет 10%. Исходя из этого рассчитываем прогнозные значения выручки в последующие 5 лет.

Теперь рассчитываем этот же показатель, но только дисконтированный. В качестве ставки дисконтирования возьмем доходность 10-летних государственных ОФЗ по состоянию на сентябрь 2014 года – до начала возникновения кризисных явлений в финансовом секторе России (для чистоты эксперимента). На тот момент эта доходность составляла примерно 8.2%. Чтобы дисконтировать прогнозируемый денежный поток достаточно суммарную дисконтируемую стоимость отнять от выручки соответствующего прогнозного года.

Далее рассчитываем бессрочную стоимость актива. Другое название этой стоимости – NPV (Net Profit Value). Исходя из этой стоимости в дальнейшем будет рассчитываться справедливая стоимость с учетом ставки дисконтирования. Для расчета необходимо от общей выручки за последний прогнозируемый период отнять ставку дисконтирования. Полученный результат и будет справедливой стоимостью компании.

Для простоты оценки рыночной стоимости акций возьмем общее количество акций и разделим их на получившийся результат. Условно пусть количество акций составляет 10 млн. штук. Соответственно, при чистой приведенной стоимости компании в 1.283 млрд. долларов, справедливая стоимость одной акции компании Х по модели дисконтирования денежных потоков составляет 128.3 долларов.

Таким образом, можно спрогнозировать потенциал роста или падения акции. Эта модель является одной из наиболее распространенных среди инвестиционных фондов при составлении портфелей ценных бумаг. Своей распространенностью данный метод оценки обязан своей эффективностью.

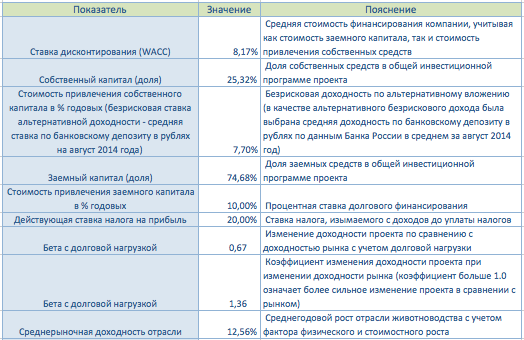

В случае составления бизнес-плана для этих целей чаще всего используют более сложные принципы такого моделирования. Отдельно рассчитывается ставка дисконтирования через WACC и определяется чистая доходность актива по отношению к рынку через модель CAPM. Однако если речь идет об оценке акций, то тут все несколько проще, потому что чаще всего компания эмитент акции уже является состоявшимся предприятием и рассчитывать отдельно ставку дисконтирования либо сравнительную рыночную доходность нет необходимости.

Вот собственно и все. Как видно, оценки активов методом DCF является вполне достижимой даже для начинающих и неопытных трейдеров. Благодаря этому, данная модель зарекомендовала себя и среди частных инвесторов.