Нарек Авакян (Analyst)

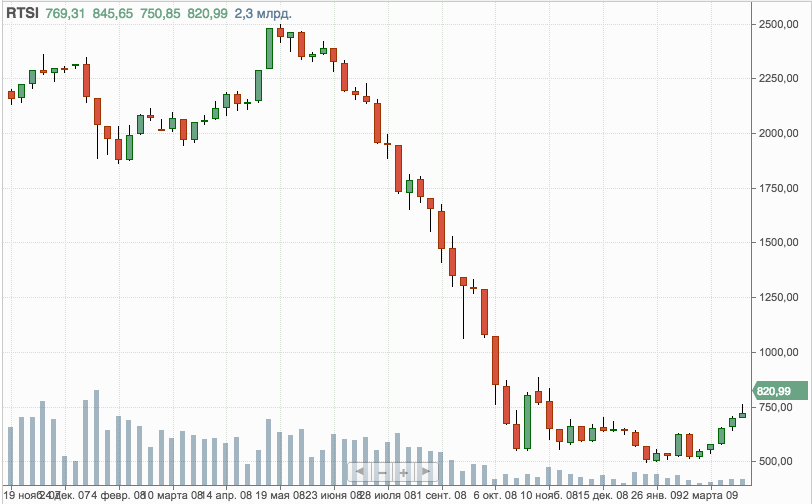

Нарек Авакян (Analyst) Вот уже с 2011 года российский фондовый рынок не показывает новых максимумов. Даже рублевый индекс ММВБ не может покорить новых высот, хотя в последние несколько недель и показывать уверенный рост. А уж долларовый РТС аж с 2008 года не может достичь новых высот! В чем причина? Почему российский фондовый рынок, который с 2000 по 2008 гг. рос рекордно высокими темпами среди всех мировых рынков (со 100 пунктов до почти 2500 пунктов по индексу РТС) после кризиса даже не восстановился? И случится ли это вообще когда-нибудь?

Чтобы ответить на все эти вопросы разберемся с несколькими ключевыми составляющими. Для начала выделим собственно сами эти составляющие. Ключевыми факторами роста фондового рынка являются стабильный рост экономики, благоприятная денежно-кредитная политика и высокая ликвидность. Теперь разберем более подробно каждый из этих факторов.

Рост экономики

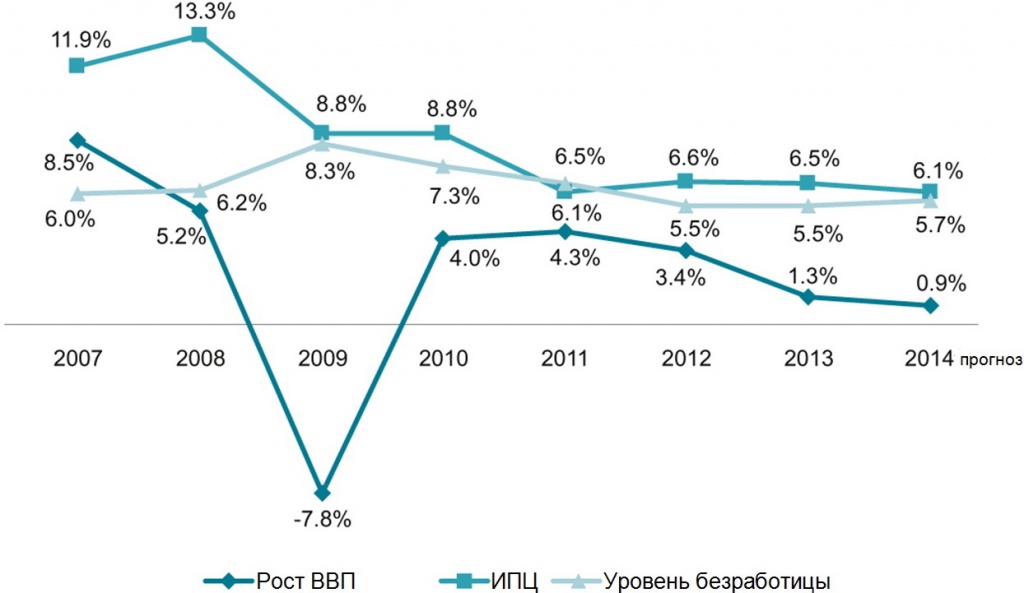

В тучные 2000-е гг. российская экономика росла рекордно высокими темпами. С 1999 по 2008 год экономика практически удвоилась – общий рост составил 93%. В итоге, объем ВВП в долларовом выражении на 2008 год составил 1.3 трлн. долларов против 175 млрд. долларов в 1999 году – рост более чем в 8 раз.

Естественно это не могло не сказаться позитивно на фондовом рынке. Так, индекс РТС за соответствующий период взлетел с 55 пунктов до 2500 пунктов – почти в 50 раз! Российский рынок в то время показал лучшую динамику среди всех мировых фондовых индексов.

Но затем случился кризис – цены на нефть рухнули со 130 долларов в июле-августе 2008 года до 35 долларов на начало 2009 года. В результате, экономика сократилась в 2009 году на 7.8% (на первое полугодие падение ВВП превышало 10%). Долларовый РТС в моменте обвалился ниже психологически важного уровня в 500 пунктов – минимум с конца 2003 года.

После кризиса экономика восстановилась довольно быстро – уже в 2011 году объем ВВП превысил уровень 2008 года. Общий рост экономики за 2010-2011 гг. составил 8.4%. Как следствие, РТС быстро восстановил свои позиции и уже в апреле 2011 года составил более 2100 пунктов.

Однако затем экономика начала сдавать. Темпы роста ВВП упали с 4-4.5% до 3.3% в 2012 году, 1.3% в 2013 году и порядка 0.6% в 2014 году. При этом все это происходило планомерно, что в итоге приводило к общему ухудшению настроений на фондовом рынке. Как следствие, РТС постепенно стал сдавать позиции и уже в середине 2012 года составил менее 1200 пунктов. Таким образом, одним из ключевых факторов негативной динамики фондового рынка стало снижение динамики экономического роста.

При этом что касается РТС, то это долларовый индекс, поэтому он сильно зависит от валютных колебаний рубля. Вот почему в середине декабря прошлого года, во время валютного кризиса в России, этот индикатор в моменте обвалился более чем на 20% и достигал 580 пунктов.

Денежно-кредитная политика

Денежно-кредитную политику в России, как и в большинстве рыночных стран, как известно, определяет Центральный Банк. В марте 2011 года Банк России объявил своей главной целью борьбу с инфляцией. В результате, с того времени российский ЦБ взял планомерный курс на инфляционное таргетирование. Тогда регулятор поднял ставку рефинансирования с 7.75% до 8%, а к концу года до 8.25%.

Одним из ключевых факторов таргетирования инфляции Банк России посчитал борьбу с ростом денежной массы. И кстати во многом не беспочвенно – действительно тогда рост денежной массы достигал 30-35% в год. При этом монетизация экономики превышала 70% ВВП. Понятно было, что при таких темпах роста, монетизация уже в ближайшие 2-3 года превысила бы критически для российской экономики уровень 110% от ВВП, что создавало бы серьезные риски для девальвации рубля и соответственно всплеска инфляции. В результате, тогда инфляцию удалось значительно снизить и она составила исторически минимальный уровень за всю постсоветскую историю России – 6.1%. Поэтому тогда такой шаг Банка России был во многом оправданным и направленным на сохранение долгосрочной макроэкономической стабильности.

Однако ошибка ЦБ в том, что политика должна быть гибкой – вслед за ужесточением должно быть смягчение, чтобы таргетирование инфляции не достигалось за счет подавления экономического роста. Но Банк России этот факт проигнорировал – новая администрация Эльвиры Набиуллиной в 2012 году продолжила курс на жесткую политику. И именно с марта 2011 года начался сначала постепенный откат фондового рынка от роста к стагнации, а затем к развитию медвежьего тренда.

Несмотря на то, что из-за структурных проблем в экономике цели тарегиторивания инфляции политика процентных ставок не приводила к нужному результату (темпы роста инфляции напротив планомерно увеличивались с 6.1% в 2011 году до 6.5% в 2012 году), регулятор не отошел жесткой денежно-кредитной политики и курса на высокие процентные ставки. А в 2014 году начался и резкий рост ключевой ставки, по которой финансовому сектору предоставлялась основная часть фондирования (краткосрочного – через операции РЕПО). С марта по декабрь ключевая ставка была поднята с 5.5% до 17%. В результате, индекс РТС в прошлом году обвалился почти в 2 раза – с 1450 пунктов до 790 пунктов.

Уровень ликвидности

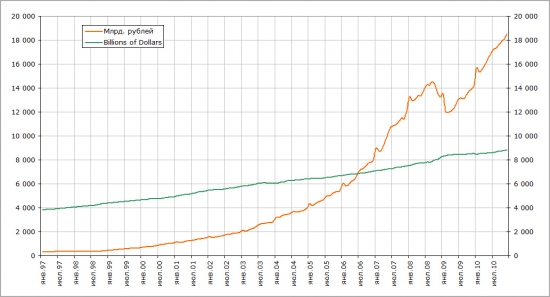

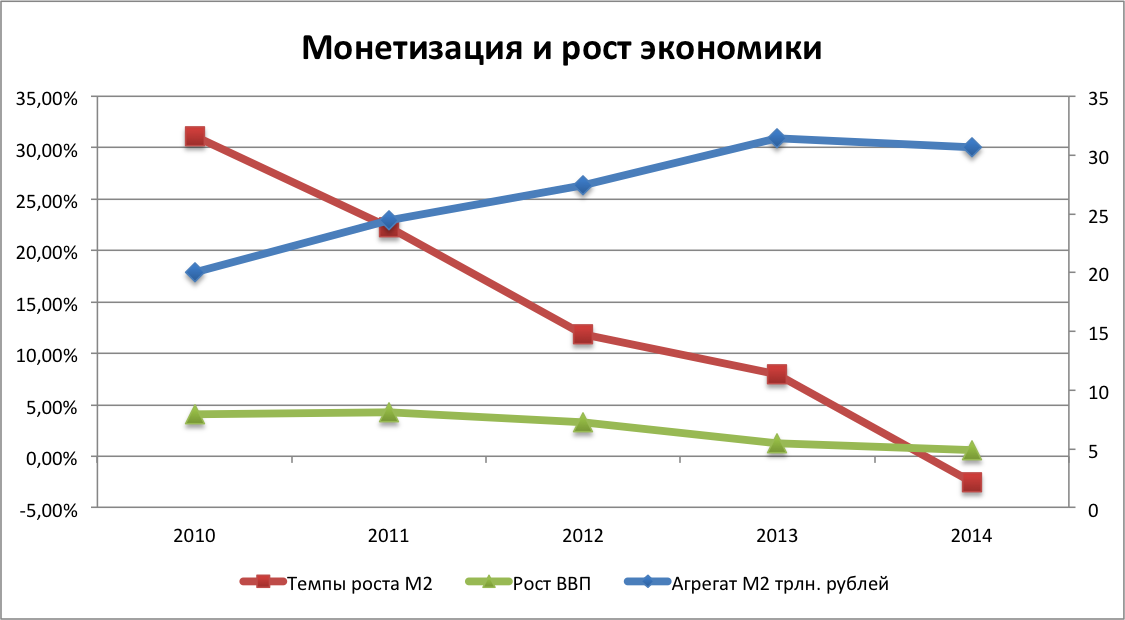

Наконец, последний фактор роста фондового рынка – высокий уровень ликвидности. Иными словами – высокие темпы роста монетизации экономики. Макроэкономическим индикатором монетизация является агрегат М2, показывающий стоимостный объем ликвидных активов в экономике (денежных средств и ценных бумаг).

По состоянию на 2011 год, данный индикатор составил почти 24.5 трлн. рублей, а рост по итогам года достиг 22.3%. При этом в 2010 году темпы роста превышали 30%. Однако уже в 2012 году темпы роста показателя сократились до менее чем 12%, в 2013 году упали до 8% (в основном из-за роста инфляционных ожиданий и рекордному объему иностранных инвестиций). В 2014 году, по предварительным пока данным, рост денежной массы и вовсе был отрицательным – агрегат М2 сократился по итогам года на 2.5% до 30.625 трлн. рублей (это порядка 40% от ВВП, что является экстремально низких показателем).

В таких условиях вполне естественно, что финансовому сектору не хватало ликвидности не то что на развитие новых направлений деятельности, в числе которых были фондовый рынок либо венчурное инвестирование, но и на нормальное функционирование в уже действующих традиционных направлениях (в первую очередь на рынке внутреннего рублевого кредитования). Как результат – объемы торгов акциями на Московской бирже упали чуть ли не надо 75%.

В итоге можно сделать вывод, что основной причиной такой вялой динамики российского фондового рынка по сравнению с западными и азиатскими рынками является крайне негибкая политика Банка России. В том случае, если регулятор наконец начнет смягчать политику, пусть даже и с текущих экстремально жестких уровнях, на российском рынке начнется бурный рост, в результате чего сценарий 2009 года вполне может повториться.

Не принадлежит ЦБ России, к огромному сожалению

Не принадлежит ЦБ России, к огромному сожалению

подробнее не хочу писать, ибо желания нет об этом писать. г как было г так им и останется. хрей хороший протоип был для стайлинга 2014-2015 той же цивик..витары..все хорошо там где русских меньше или они не участвуют в процессе. машины легковые- не наш конек. может пальма будет когда они полетят

подробнее не хочу писать, ибо желания нет об этом писать. г как было г так им и останется. хрей хороший протоип был для стайлинга 2014-2015 той же цивик..витары..все хорошо там где русских меньше или они не участвуют в процессе. машины легковые- не наш конек. может пальма будет когда они полетят

Спасибо за очень интересный пост!

Однако не совсем соглашусь с Вами. На мой взгляд, ЦБ совершал ошибки только с точки зрения трейдера или инвестора.

С точки зрения стабильности и непоколебимости Российского государства все шаги вполне оправданы.

После кризиса 98 года наша экономика была крайне слаба. Чтобы ее восстановить требовались как всегда деньги, технологии и знания. Изобретать с нуля велосипед было бы крайне долго, по этой причине были созданы максимально идеальные условия для привлечения западных компаний и инвесторов на рынок. И конечно же все они захотели урвать этот кусочек рая, в итоге получился рост российского фондового рынка по экспоненте в 50 и более раз.

Сейчас же, когда мы получили устойчивую экономику и технологии, последовал следующий логичный шаг - вернуть компании (а значит и налоговую базу) в свое подчинение. Лучшего шага чем, обвалить рубль и ввести ставку 17% просто не придумать. Для западных инвесторов этот нонсенц, а значит они они будут распродавать по минимуму доли, которые еще у них оставались, а российские пацаны выкупят их за копейки;) Тем более этот шаг создал взрыв ликвидности (простые люди поверили что России наступила жопа и побежали покупать доллары), который позволил российским банкам, включая ЦБ продать свои доллары по хаям, прикрываясь "сдерживанием курса иностранной валюты")) А говоря про внутренний рынок так это тоже просто шедевр, малый бизнес (который труднее облагать налогом, чем крупный), загнали в угол, так как из-за конкуренции он у нас обычно работает на низких оборотах и с минимальной маржой, а крупный стал еще больше))