Нарек Авакян (Analyst)

Нарек Авакян (Analyst) ![]()

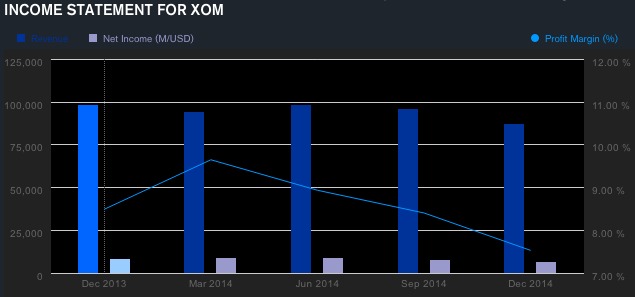

В понедельник, 2 февраля, за 4 квартал отчитался крупнейшая в мире нефтедобывающая компания – Exxon Mobil, акции которого торгуются на Санкт-Петербургской бирже под тикером XOM. Как и вся нефтегазовая промышленность в США, финансовые показатели компании резко ухудшились – в 4 квартале выручка рухнула более чем на 20% до 87.25 млрд. долларов, чистая прибыль сократилась на 21% – до 6.6 млрд. долларов с прежних 8 млрд.

Энергетический гигант страдает от экстремального падения цен на нефть на мировом рынке. Если в 3 квартале средняя стоимость бочки «черного золота» колебалась в коридоре от 90 до 105 долларов, то в 4 квартале котировки обвалились почти в 2 раза, составив к концу декабря лишь 55 долларов за баррель – это минимум с марта 2009 года, когда наблюдался пик мирового финансового кризиса. В среднем стоимость нефти WTI (основной марки, по которой компания реализовывает добытое сырье) в 4 квартале по сравнению с предыдущим кварталом сократилась почти на 27% - до 72.1 долларов. Благодаря некоторой диверсификации бизнеса, за счет выпуска всевозможных нефтепродуктов и в частности бензина, менеджменту удалось сгладить негативный эффект от такого резкого падения.

Однако все равно свыше 80% выручки компании приходится на нефтедобычу, причем именно на более традиционную легкую высокомаржинальную нефть, которая при высоких ценах позволяла получать неплохую валовую прибыль. В условиях экстремально низких цен на углеводороды, компания вынуждена была закрыть ряд проектов по трудноизвлекаемым запасам энергоносителей, в результате чего среднесуточная добыча нефти сократилась на 3.8% до 4.05 млн. баррелей. При этом, в отличие от остальных нефтянников, инвестиционная программа остается без сокращений – так, вложения в один только завод по производству СПГ в Техасе, который компания планирует проводить совместно с Qatar Petroleum, составят 10 млрд. долларов, а инвестиции в завод по производству сланцевого СПГ в Канаде и вовсе 21 млрд. долларов.

Тем не менее, в целом за 2014 год выручка составила чуть менее 412 млрд. долларов, что лишь на 6% меньше чем в прошлом году, а чистая прибыль – более 32.5 млрд. долларов, что практически равно уровню 2013 года. Позитивным фактором для инвестиционной привлекательности бумаг Exxon Mobil в ближайшие годы, уже после стабилизации нефтяного рынка, будет диверсифицированный бизнес и передовые технологии в нефтедобыче, позволяющие добывать трудноизвлекаемую нефть, в том числе на шельфе и из сланцев, поэтому услуги компании на мировом рынке будут очень востребованы.

Таким образом, в целом отчетность компании в 4 квартале безусловно является негативной. Однако если оценивать ситуацию в целом по непростому для нефтегазовой отрасли 2014 году, то финансовые показатели объективно лучше, чем у других гигантов, таких как Chevron или ConnocoPhillips. Поэтому, в краткосрочной перспективе ожидания по акциям Exxpn Mobil остаются негативными – на котировки продолжат давить низкие цены на нефть. Однако в средне и долгосрочной перспективе – позитивные. Рекомендация по бумагам – продавать с ближайшей целью 85 долларов за акцию.

![]()