Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

В пятницу, 1 мая, за 2 квартал 2015 финансового года отчитался второй крупнейший в США нефтедобытчик – Chevron Corporation, акции которого торгуются на Санкт-Петербургской бирже под тикером CVX. Отчетность вышла ожидаемо негативная – низкие цены на нефть продолжают оказывать крайне высокое давление на финансовые показатели компании. Выручка сократилась на 35% – до 34.56 млрд. долларов, чистая прибыль и вовсе рухнула на 43% до 2.57 млрд. долларов против 4.51 млрд. годом ранее. Прибыль на акцию составила 1.37 доллара против 2.36 долларов в аналогичном периоде 2014 года. Тем не менее, даже столь, казалось бы, удручающие результаты деятельности оказались выше средних ожиданий инвесторов – по выручке прогнозы составляли лишь 24.37 млрд. долларов, по прибыли – 0.79 доллара на акцию. Тем не менее, реакция рынка оказалась негативной – на открытии торгов в день публикации отчета акции просели на 0.6% до 111.00 долларов (на следующий день бумаги упали еще более чем на 1.9% - до 109.00 долларов).

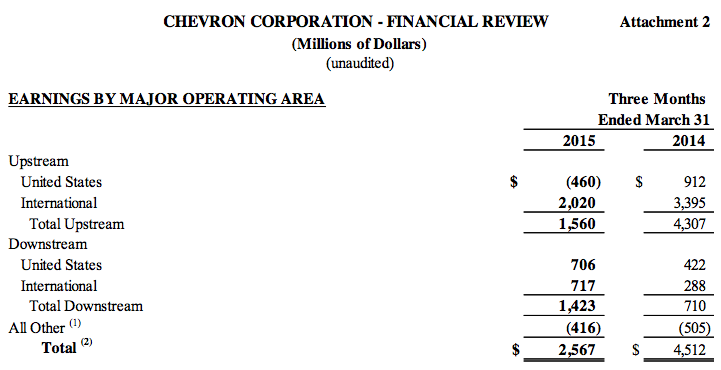

Хуже всего дела обстоят в сегменте разведки и добычи нефти. Прибыль от этого направления сократилась почти в 3 раза – до 1.56 млрд. долларов, а общие доходы составили менее 18 млрд. долларов, против более 30 млрд. годом ранее. Основной причиной стало резкое падение цен на нефть – средняя цена реализации сырой нефти составила всего 43 доллара за баррель против 91 доллара годом ранее. Усугубляется ситуация еще и тем, что Chevron добывает преимущественно легкую западно-техасскую нефть марки WTI, стоимость которого существенно ниже североморской Brent. При этом, как ни странно, даже в условиях экстремально низких цен на углеводороды энергетический гигант продолжил наращивать добычу – за минувший квартал компания производила 2.68 млн. баррелей нефти в сутки против 2.59 млн. баррелей годом ранее. Связано это с тем, что в предшествующие 2-3 года компания активно вкладывала средства в освоение новых месторождений и рост добычи, поэтому теперь приходится увеличивать добычу чтобы хоть как-то сократить убытки от этих инвестиций и не заморозить работу на крупных проектах.

Chevron Corporation на сегодняшний день является второй крупнейшей американской нефтедобывающей компанией в США, уступая по объему добычи лишь Exxon Mobil. Еще одним из основных направлений деятельности энергетического гиганта является нефтепереработка.

В географическом разрезе бизнес компании по большей части преобладает в США, на который приходится до 40% от общей выручки. Однако деятельность от нефтедобычи на американском рынке в минувшем квартале оказалась убыточной – отрицательный результат составил 460 млн. долларов против 912 млн. долларов прибыли годом ранее. При этом на внешних рынках удалось сохранить прибыльность в сегменте добычи – положительный финансовый результат составил свыше 2 млрд. долларов, однако все равно по сравнению с прошлым годом это значительно меньше (тогда прибыль составила почти 3.4 млрд. долларов). Несколько сгладить негативные последствия от обвала нефтяных котировок в Chevron, как и в других нефтегазовых концернах, постарались за счет сегмента переработки. Прибыль от этого направления превысила 1.4 млрд. долларов, таким образом впервые практически сравнявшись с сегментом нефтедобычи, в то время как годом ранее едва превышала 700 млн. долларов. При этом гораздо более лучшего результата удалось добиться на внешних рынках – прибыль там подскочила в минувшем квартале почти в 2.5 раза до 717 млн. долларов, в то время как в США удалось увеличить прибыль подразделения лишь на 67% - до 706 млн. долларов.

В целом за 2014 финансовый год общая выручка Chevron Corporation сократилась на 9% - до 200.5 млрд. долларов, чистая прибыль снизилась на 10.2% - до 19.24 млрд. долларов, против 21.42 млрд. в 2013 году. Среди позитивных моментов в отчетности можно отметить также увеличение валовой рентабельности до 37.2% с 35% в аналогичном квартале годом ранее – в основном за счет нефтепереработки.

Однако несмотря на все позитивные составляющие, квартальную отчетность компании мы оцениваем как негативную. Низкие цены на нефть еще не успели в полной мере отразиться на финансовом состоянии эмитента, акции пока еще держаться значительно выше уровней кризисного 2009 года, когда нефть также обвалилась в цене. Поэтому в краткосрочной и среднесрочной (от 2 кварталов до 3 лет) перспективе ожидания по капитализации Chevron – негативные. В более долгосрочной перспективе ожидания пока неопределенные – все будет зависеть от динамики цен на нефть и политики менеджмента по диверсификации бизнеса. В итоге, рекомендация по бумагам эмитента – продавать, с ближайшей целью целью 105.00 долларов (наиболее сильный ближайший уровень поддержки).