Misnik

Misnik Я думаю все кому интересен статистических арбитраж и парный трейдинг, уже успели посмотреть вебинар Антона, и оценить демку терминала (а она экономит уйму времени, не говоря уже о возможностях её "допила"). А может даже успели записаться в группу. Если Вы этого еще не сделали по какой-то причине, сделайте это сейчас.

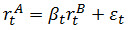

Также если Вы уже читали статью о Коинтеграционном подходе в парном трейдинге, и статью о построении линейной регрессии. То эта формула о чем-то Вам уже говорит:

Вопрос в том от «чего» считать регрессию. А вариантов много. Лично я считаю от простой цены, но есть варианты с подсчетом регрессии от доходностей. Однако надо еще привести регрессию от доходностей к количеству долларов на ногу. Ниже я опишу вариант как это сделать, а потом расскажу к чему я это всё веду.

Итак при регрессии от доходностей, вместо ряда цен мы берем ряд доходностей за каждый день и имеем следующее:

Где:

это доходности каждой акции в момент времени t (согласно тому какой таймфрейм).

это остаток регрессии (если не помните что это, рекомендую перечитать статью).

это остаток регрессии (если не помните что это, рекомендую перечитать статью).

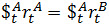

При построении регрессии по доходностям, встает вопрос, а сколько в итоге брать акций на ногу, если бета (означающее количество акций B которое мы берем в противовес 1 акции А), посчитана по доходностям.

Мы естественно хотим, чтобы у нас:

Где:

количество долларов на ногу соответственно. Оно считается как:

количество долларов на ногу соответственно. Оно считается как:

Где n это количество взятой акции А. Для акции B формула точно та же. Отсюда имеем:

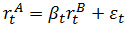

Поскольку уравнение регрессии (в начале статьи) такое:

Мы можем подставить его в наше соотношение:

И получить:

Мы считаем количество акции B взятое на одну акцию А. Поэтому:

А отсюда, совершая простой перенос из правой части в левую имеем:

Количество акций В на 1 акцию А.

Как то так.

А теперь к чему я это. Не я один задумываюсь над стат арбитражом внутри дня. Но он содержит в себе крайне много задач, которые необходимо решить. Например остро стоит вопрос в том чтобы спред меньше "плавал" внутри дня. Самый первый шаг в попытке исправить «смещение» спреда это работа с ценой. Уже здесь вариантов много.

А это не говоря о том, что есть сиииильно (подчеркиваю) более сложные модели чем коинтеграционная. Мало того что есть огромное количество стратегий и моделей которые необходимо протестировать, еще необходимо чтобы результаты каждого теста были статистически значимыми (объективными, то есть тест на основе большого количества пар). В "одного" провести такую огромную работу крайне затруднительно. А ведь стратегии стат арбитража практически граальные. Сейчас у каждого есть возможность расти и развивать методику статистического арбитража вместе с группой единомышленников. Не упускайте такой шанс. А там может быть дойдем и до опционов.

Для всех кто "ЗА", смотрим вебинар и записываемся)

P.S. Комментарии по теме приветствуются.