ARMarkin

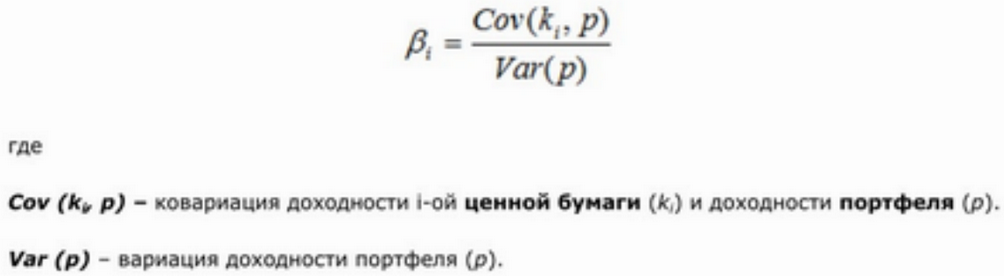

ARMarkin Бета-коэффициент (англ. Beta, β)– это математическое выражение меры риска для инвестирования средств на фондовом рынке В портфельной теории этот коэффициент является показателем риска, привносимого в рыночный следующей формулой:

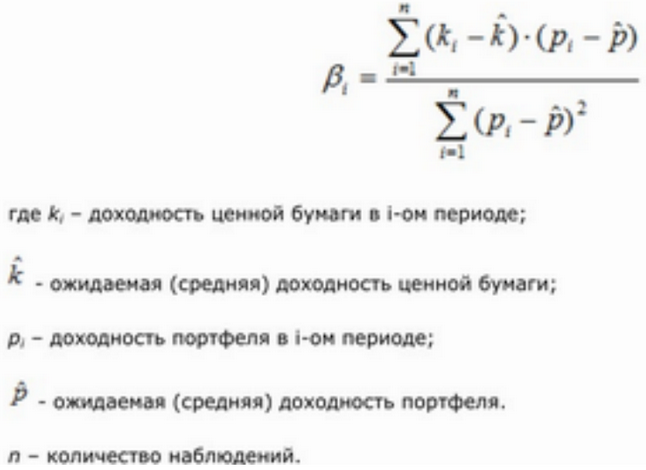

В расширенном виде формулу для расчета бета-коэффициента можно записать следующим образом:

Этот показатель способен дать инвестору информацию о возможном увеличении стоимости портфеля ценных бумаг при условии общего роста фондового рынка или ее уменьшения при условии общего падения. Бета-коэффициент позволяет определить нужный баланс между доходностью ценных бумаг и риском.