Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

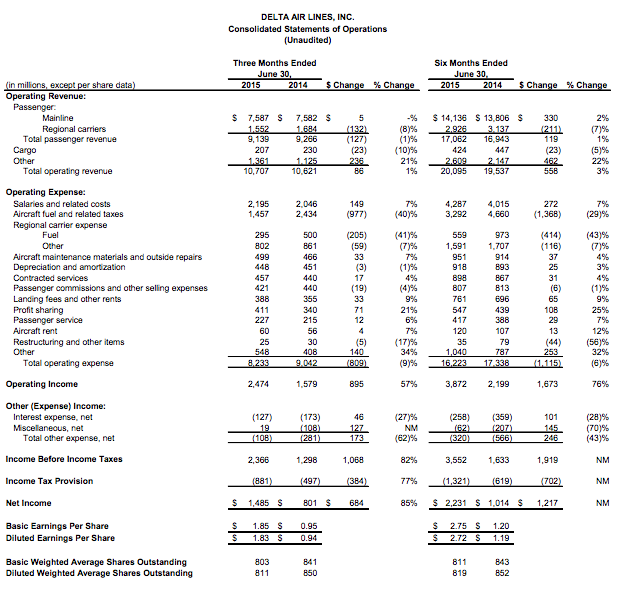

В среду, 15 июля, за 3 квартал 2015 финансового года перед открытием основной торговой сессии отчитался крупнейший американский авиа-перевозчик – Delta Air Lines corporation, акции которого торгуются на Санкт-Петербургской бирже под тикером DAL. Отчетность вышла ожидаемо позитивная – выручка подросла на 1% до 10.7 млрд. долларов, чистая прибыль подскочила на 85% и достигла почти 1.5 млрд. долларов, что в расчете на акцию составляет 1.83 доллар, против 0.8 млрд. и 0.94 доллара соответственно за аналогичный период годом ранее. В основном такие результаты связаны с резким падением цен на авиакеросин (крупнейшим пунктом операционных расходов авиакомпании) в вследствие обвала нефтяных котировок. Результаты оказались лучше ожиданий инвесторов – так, средние прогнозы по скорректированной прибыли на акцию составляли 1.24 доллар против фактического значения 1.27 доллар. Однако в конечном итоге, после публикации отчетности акции компании открылись с гэпом вниз более чем на 2% - до 42.60 долларов (правда по итогам дня бумаги выросли в цене на 0.9% - до 44.00 долларов).

Delta Air Lines на сегодняшний день является крупнейшим авиаперевозчиком в США и Северной Америке по размеру выручки и пассажиропотоку. Общий размер флота авиагиганта превышает 800 воздушных судов.

Собственно причиной столь резкого улучшения финансовых показателей Delta Air Lines, как уже было сказано выше, стало резкое падение нефтяных котировок, повлекшее впоследствие и спад цен на нефтепродукты, в том числе и на авиакеросин, на который приходится свыше 60% себестоимости бизнеса большинства авиакомпаний. При этом в последние несколько неделю котировки нефти снова находятся под давлением – марка Brent по состоянию на четверг, 16 июля, торгуется возле уровня 57.00 долларов за баррель, что практически соответствует минимумам начала года. Учитывая, что в ближайшей перспективе маловероятно, чтобы нефтяные котировки демонстрировали быстрое и уверенное укрепление, данный фактор продолжит оказывать поддержку финансовым показателям компании. Кроме того, в отличие от большинства других отраслей, транспортная отрасль (и в первую очередь авиаперевозки) в основном оказывается в выигрышном положении от укрепления национальной валюты, так что активное укрепление доллара к корзине мировых валют также оказывает поддержку финансовым результатам компании.

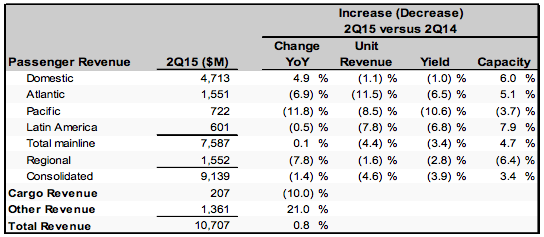

Среди негативных моментов в отчетности можно выделить снижение прибыли от международных направлений. Так, выручка от трансатлантических перелетов снизилась почти на 7% - до 1.55 млрд. долларов, а доходы от перелетов через Тихий океан упали почти на 12% до 0.72 млрд. В основном это связано все с тем же укреплением доллара на мировом валютном рынке, которое приводит к удорожанию билетов американских авиакомпаний среди местных пассажиров, из-за чего ее привлекательность на внешних рынках снижается. Однако в целом можно безусловно отметить, что конъюнктура финансовых показателей довольно обнадеживающая.

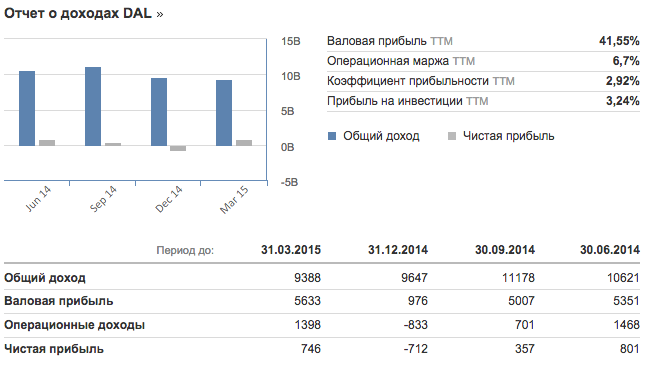

В целом, с начала текущего финансового года выручка Delta Air Lines составила 29.75 млрд. долларов, что почти на 2% больше, чем годом ранее, а чистая прибыль достигла 1.55 млрд. долларов, против 0.3 млрд. за аналогичный период 2014 года. При этом стоит отметить, что в 1 квартале текущего финансового года наблюдался чистый убыток в размере до 710 млн. долларов, так как тогда еще падение нефтяных цен не успело отразиться на стоимости авиакеросина. Тем не менее, несмотря на целый ряд позитивных тенденций, бумаги авиаперевозчика с начала года просели на 9.2% (правда с середины прошлого года капитализации выросла почти на 18.5%).

Таким образом, мы оцениваем квартальную отчетность Delta Air Lines как позитивную. На фоне продолжающегося укрепления доллара на мировом валютном рынке цены на нефть, вероятнее всего, будут оставаться низкими, а значит операционные расходы авиакомпаний также будут довольно умеренными. В краткосрочной перспективе вероятно развитие локального восходящего тренда. В средне и долгосрочном горизонте пока сказать что-то сложно – все будет зависеть от потребительской активности в США и динамики нефтяных котировок.