Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

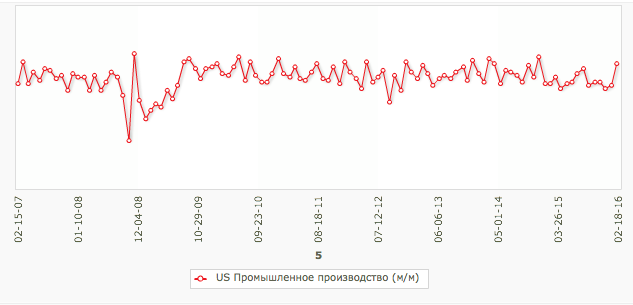

С тех пор как ФРС США в декабре решили впервые за последние 9 лет повысить ключевую ставку, ситуация в американской экономике стала резко меняться. Из-за укрепления доллара к основным мировым валютам и обвала цен на нефть, американская промышленность только в 3 месяцах из 12 в 2015 году показала рост производства. Одновременно с этим, из-за удешевления импорта и низких цен на сырье, на внутреннем рынке возникло сильное давление на потребительские цены. В результате, возникли серьезные риски дефляции. Чем все это грозит?

Во-первых, ФРС придется пересмотреть свои планы по нормализации денежно-кредитной политики. Более того – возможен новый раунд монетарного стимулирования по принципу QE. Из-за этого доллар вряд ли достигнет в ближайшее время паритета в паре с евро, а индекс S&P500 в средне- и краткосрочной перспективе получит дополнительный импульс для роста. Несмотря на то, что до сих пор не ясны перспективы денежно-кредитной политики американского регулятора, одни только ожидания дефляции способны вызвать рост на фондовом рынке.

Во-вторых, из-за рисков дефляции американская экономика покажет гораздо более скромный рост, чем в 2014-2015 гг. По прогнозам, в 2016 году ВВП США может вырасти менее чем на 1.5%, что фактически будет означать стагнацию. Из-за этого конкурентоспособность американских товаров и услуг на мировых рынках значительно сократится, а на внутреннем рынке возникнет дополнительное давление на национальную промышленность из-за укрепления доллара к валютам стран основных торговых партнеров.

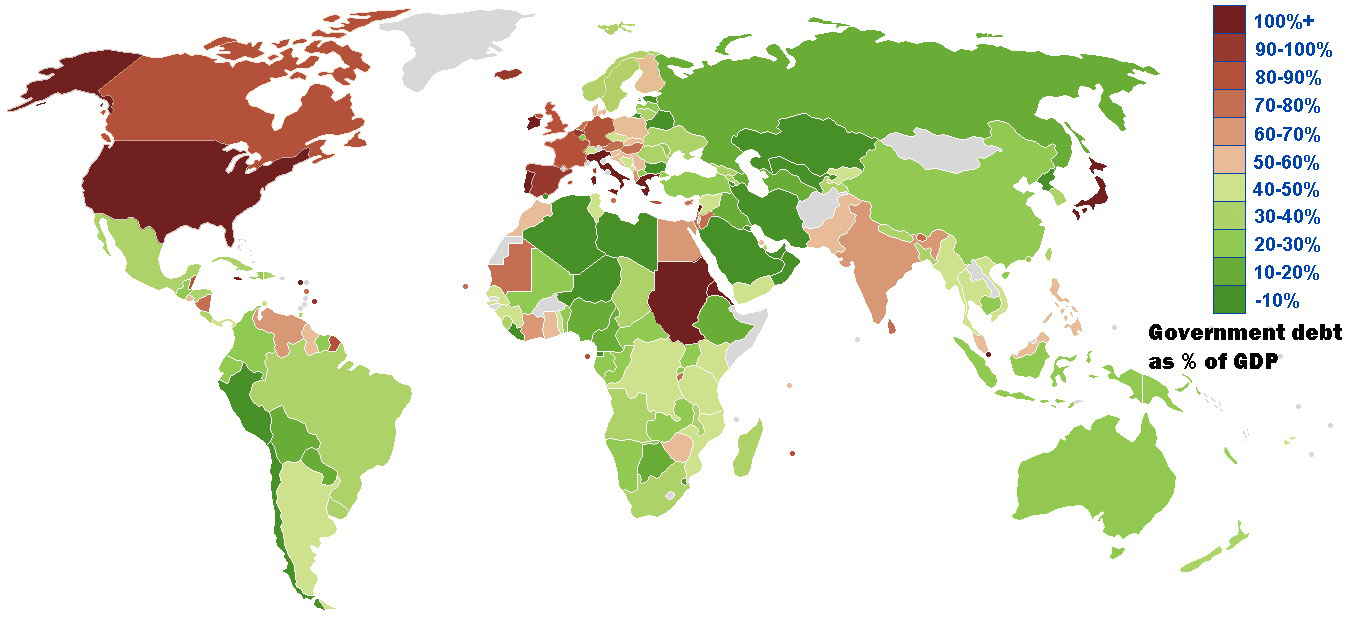

В-третьих, в случае дефляции возникнет дополнительное давление на финансовую систему страны от долговой нагрузки, которая и так уже остается запредельно высокой. Сейчас один только государственный долг в США превышает 19 трлн. долларов – это почти 110% от ВВП. Среди крупных экономик это третий результат в мире – больше только у Японии и Италии. Общая же долговая нагрузка экономики оценивается в 65 трлн. долларов, что равняется почти 4 годовым ВВП страны, и в том случае, если номинально экономика будет сокращаться, вместе с ней снизится и налоговая база, а значит увеличится давление на государственный бюджет. Одновременно с этим, корпоративный сектор более не сможет на внутреннем рынке с прежними темпами наращивать прибыль, т.к. потребительские рынки в номинальном выражении будут сокращаться.

В результате, ФРС сейчас стоит перед дилеммой – либо допустить дефляцию и в этом случае повысить риски для экономики и долговое давление, либо отказаться от нормализации денежно-кредитной политики, что также приведет к росту долговой нагрузки на экономику. По сути, регулятору приходится выбирать из плохого и не очень хорошего. Сложность заключается в том, что после трех раундов количественного смягчения, когда в финансовую систему страны было введено 2 трлн. долларов. В результате, сейчас на одного налогоплательщика приходится почти 160 тыс. долларов государственного долга, что составляет более 3 годовых ВВП на душу населения. К слову говоря – в последние годы из-за роста затрат на выплаты долгов, расходы американцев стабильно превышает уровень доходов. Поэтому запуск нового QE может окончательно лишить американскую экономику стимула сокращать долговую нагрузку.

В то же время, если ничего не предпринимать и позволить экономике действительно скатиться в дефляцию, то существенно возрастут риски рецессии. Сейчас этот риск оценивается в 27-28%, однако в случае поднятия ФРС ключевой ставки до 1% (который планируется к концу года) показатель может перевалить за 50%, и тогда инвесторы будут уже ориентироваться именно на этот сценарий. Но похоже, что это меньшее из зол, на которое может пойти новый глава регулятора Джаннет Йеллен, поскольку все прекрасно понимают – если долговой пузырь будет постоянно раздуваться, то рано или поздно лопнет, что вызовет непредсказуемые последствия для мировой экономики (учитывая, что именно крах ипотечного долгового рынка в 2007 году и банкротство Lehmann Brothers стали основными драйверами мирового кризиса 2008-2009 гг.).

И в том и в другом случае ничего хорошего для фондовых рынков по всему миру ожидать не приходится – в особенности это касается развивающихся экономик и стран, сильно зависимых от долларовой финансовой системы. Но видимо Йеллен старается учитывать ошибки своего предшественника Бена Бернанке – тот проводил ультра-мягкую денежно-кредитную политику, несмотря на очевидные риски на долговых рынках страны, и по оценкам многих экономистов именно это стало триггером для краха ипотечного рынка. Поэтому для ФРС сейчас лучше выбрать ужасный конец, чем ужас без конца.

Вот только избавляться от финансовой иглы Америке придется постепенно, иначе чреваты крайне неприятные последствия. ФРС необходимо крайне осторожно и гибко подходить к любым изменениям в денежно-кредитной политике. Если, например, допустить слишком глубокую рецессию в экономике, то это может вызвать цепную реакцию по всему миру, в результате чего дальнейшее восстановление займет слишком много времени (по образцу того же кризиса 2008-2009 гг.). Однако если слишком медлить со снижением монетарной зависимости экономики, это в результате может привести к краху ряда сегментов национального долгового рынка, и в этом случае ущерб для экономики будет исчисляться триллионами долларов – зализывать эти раны придется еще дольше, чем после последнего кризиса.

Не надоело американскую экономику хоронить?