Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Итак, по многочисленным просьбам, в этой статье поговорим о конкретном примере построения портфеля ценных бумаг по теории Гарри Марковица. Портфель в соответствии с данной моделью придерживается торговой стратегии «only long», однако дополнительно также используются инструменты хеджирования – EURUSD и USDRUB. Естественно, что портфель этот уже не является действующим, но он был рабочим, причем он не только тестировался, но сумел показать определенную доходность и в целом оказался эффективным.

Сразу хочется оговориться – целью данной статьи является лишь показать пример эффективно действующего портфеля. Под этот портфель заводились реальные деньги и инвесторы уже получили свою доходность. Никаких иных целей статья не преследует и на конкуренцию с диссертационными работами не претендует. Все вопросы, которые возникнут, можно будет задать внизу в комментариях.

Теперь перейдем, собственно, к самому портфелю. Тут сразу стоит оговориться, что несмотря на столь сложные исследования и для кого-то может быть даже пугающие термины, современные технологии позволили максимально упростить столь сложные, на первый взгляд, вещи, как портфельный менеджмент. Поэтому не удивляйтесь, если посчитаете что это слишком просто.

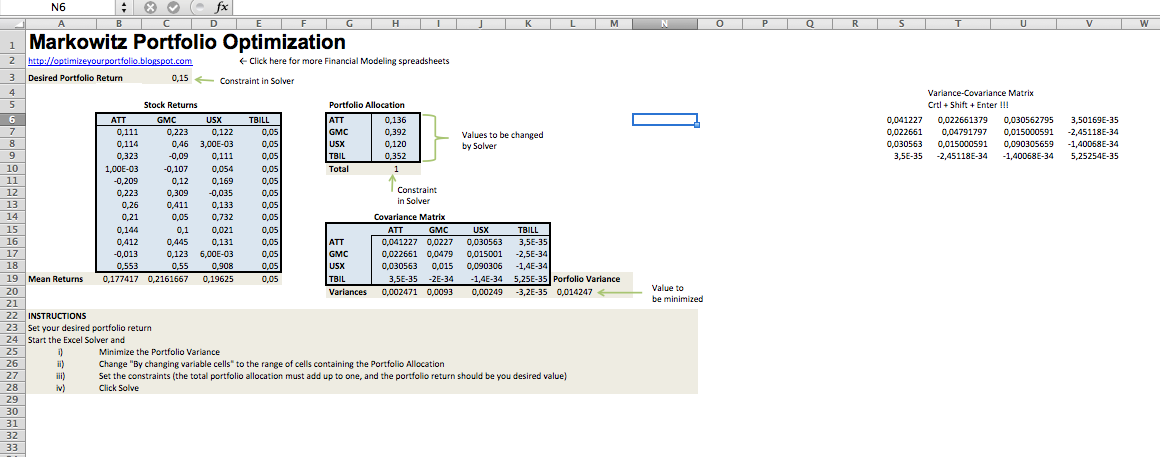

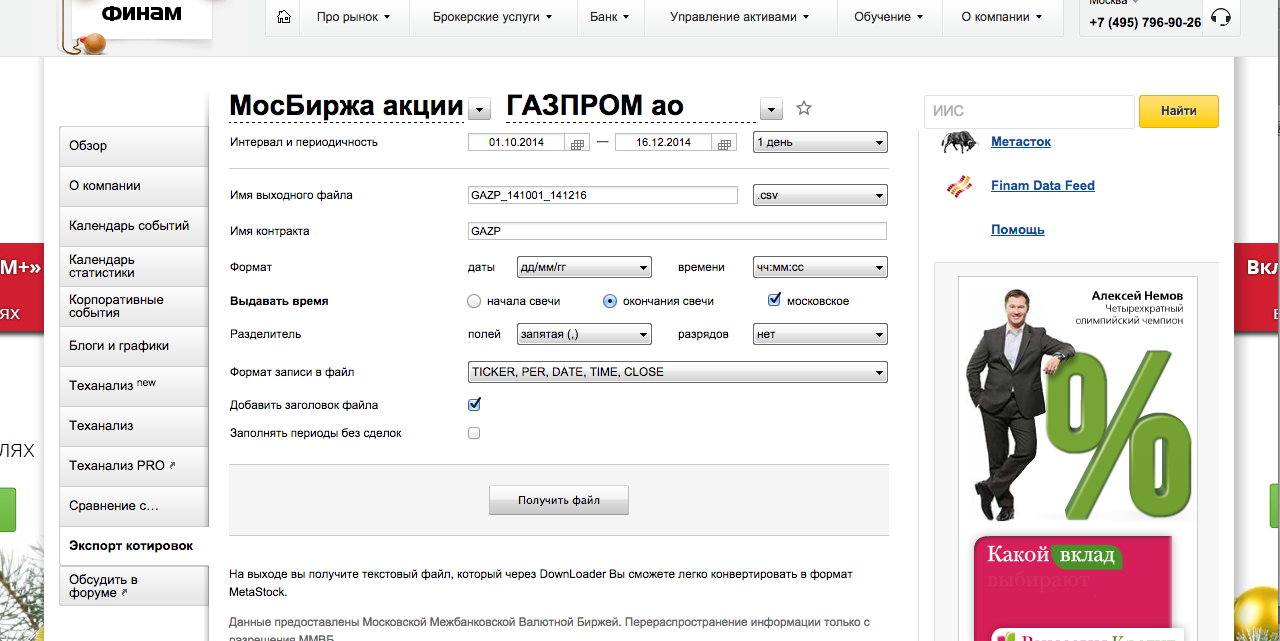

Итак, для начала сделаем выборку инвестиционных инстурментов. Как уже говорилось в предыдущей статьей, сделать это несложно – достаточно скачать историю котировок из терминала Bloomberg (желательно за последние 3 года хотя бы). Либо если отсутствует доступ к подобным сервисам самостоятельно скачать из сайта фондового брокера (к примеру Финама). Выборка для данного портфеля составила 40 инструментов из индекса S&P500. Временной интервал выбран дневной.

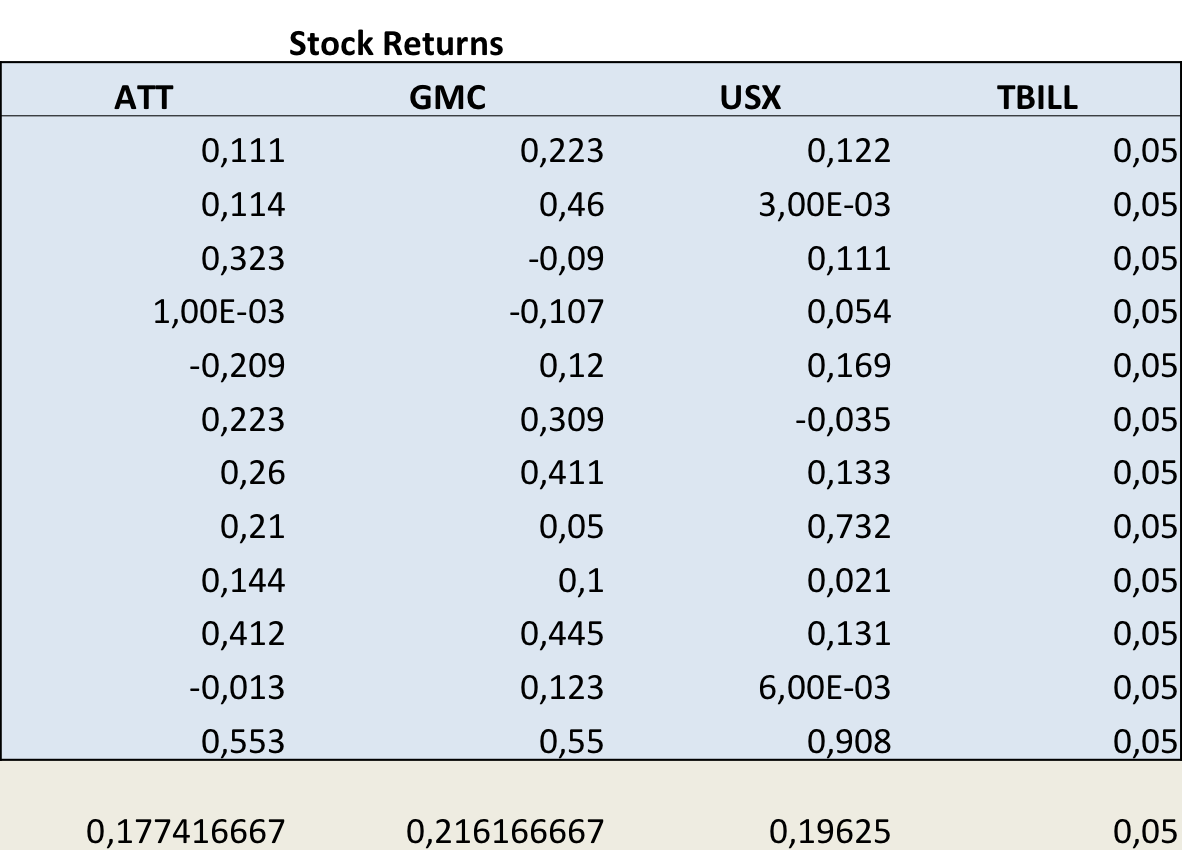

Далее было рассчитано изменение цены за каждую свечу.

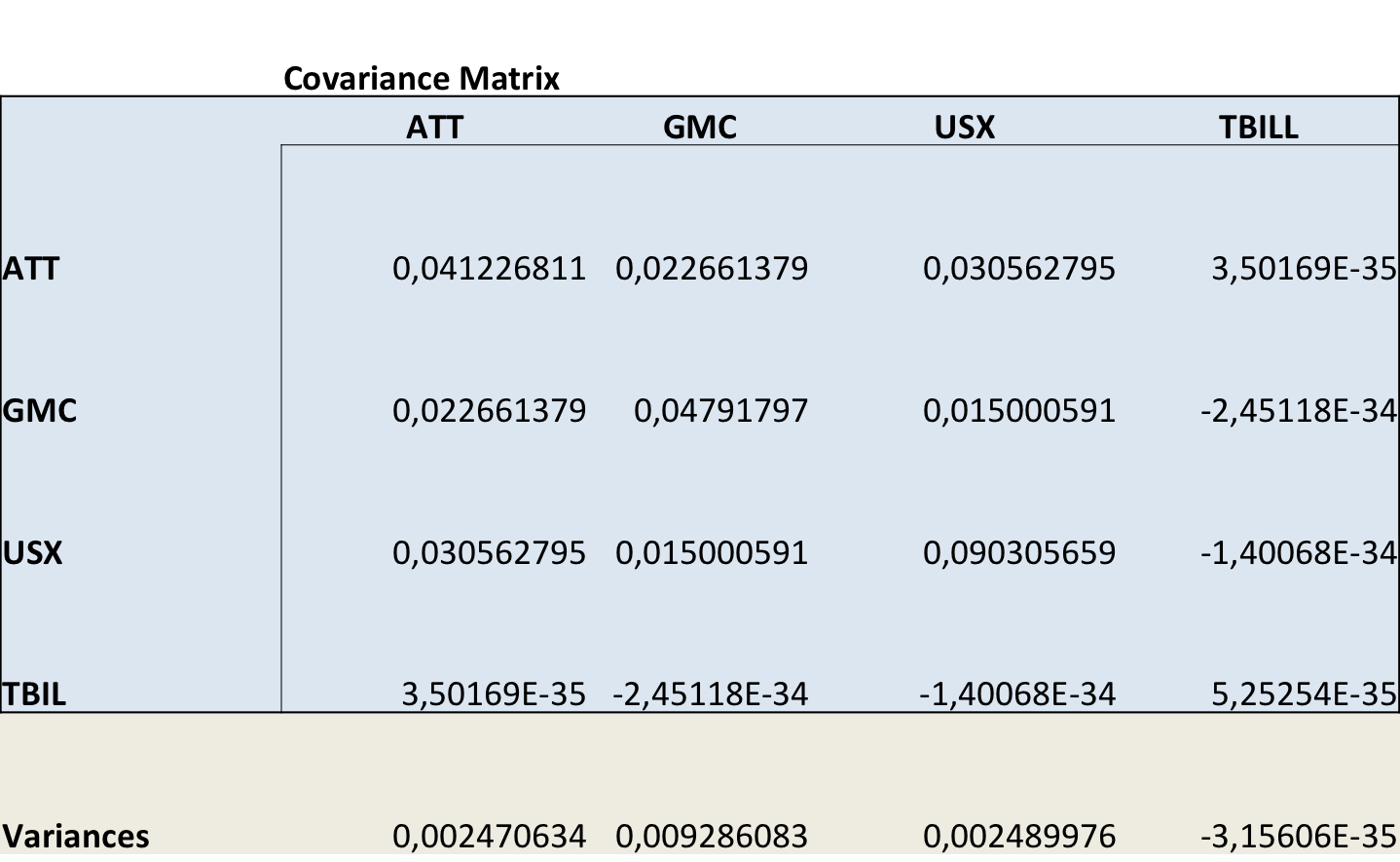

Следующим шагом рассчитали дисперсию и стандартное отклонение. После этого рассчитываем ковариационную матрицу, чтобы отобрать наименее кореллируемые инструменты.

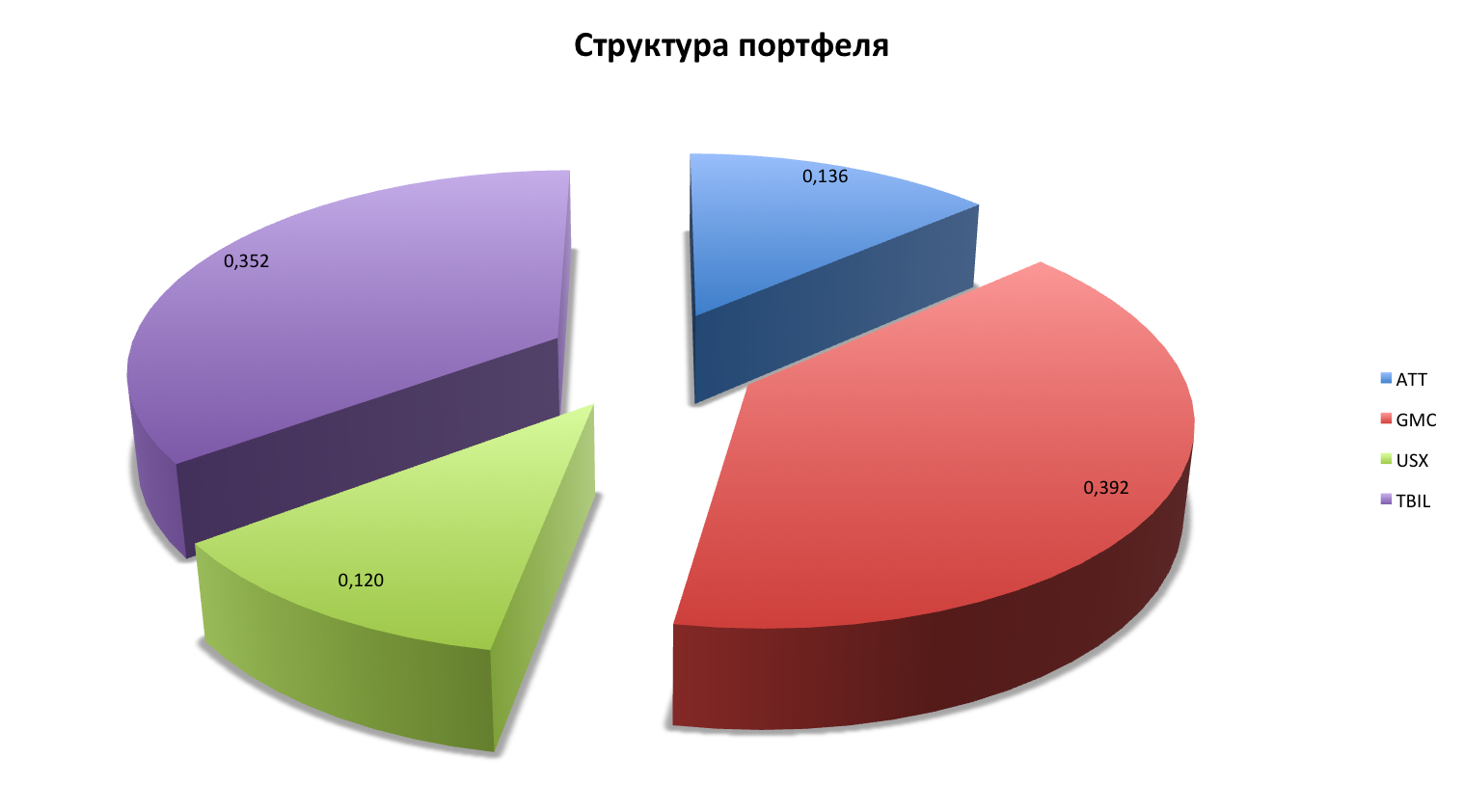

После расчета всех показателей в функции «Поиск решения» был собственно сформирован портфель, состоящий в общем и целом из шести инструментов. Это сравнительно немного, однако вполне достаточно, чтобы создать диверсифицированный портфель с минимальными рисками и довольно высокой потенциальной доходностью.

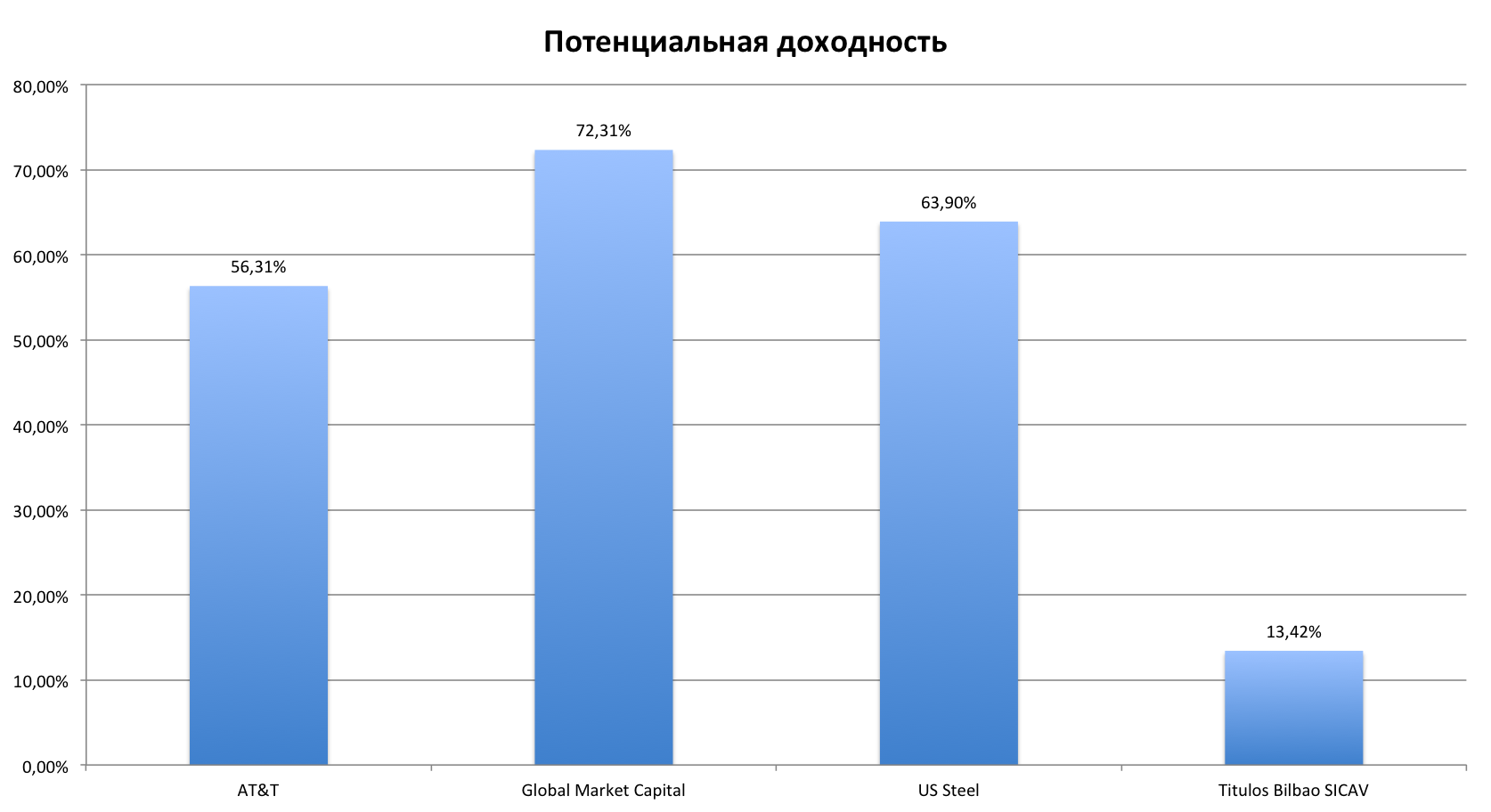

Всего инструментов, которые генерируют основную доходность портфеля, 4: AT&T (T), Global Market Capital (GMC), Titulos Bilbao SICAV (TBILL) и US Steel (USX).

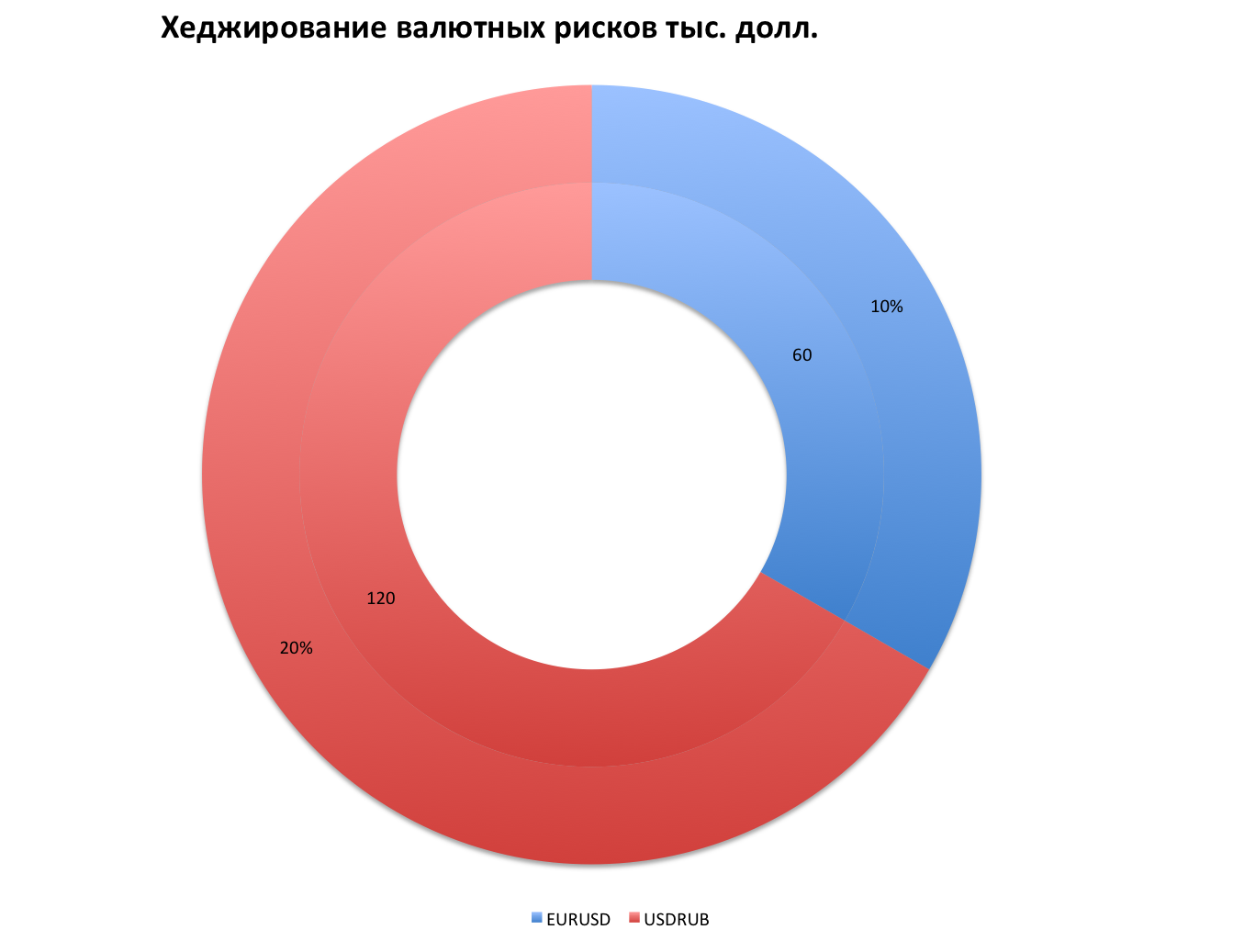

Бек-тестинг показал доходность данного портфеля в 33.88%. Объем портфеля 600 тысяч долларов, из них на инструменты валютного хеджирования приходилось 180 тысяч.

Согласно теории Гарри Марковица, в портфеле не должно быть коротких позиций, для чего собственно и использовалась торговля «only long». Пожалуй, единственным отличием данного портфеля от классического Марковица, стало использование инструментов по валютному хеджированию. Это сделано для минимизации рисков валютных курсовых разниц.

Данный портфель был закрыт лишь на минувшей неделе. За время активности в годовом выражении чистая доходность составила 30.8% годовых.

При этом просадки портфеля не было вообще. Этого удалось достичь благодаря грамотной диверсификации торговых инструментов.

Вот собственно и все. В целом ничего сложного в формировании портфеля нет, гораздо более сложнее обеспечить грамотное хеджирование рисков и стабильную доходность инвестиционной идеи. Что это такое будет рассказано в следующих статьях.