Info-Maker

Info-Maker  Исторически, человек не был приспособлен для физического соперничества с враждебным окружением. Мы генетически настроены на боязнь риска.

Исторически, человек не был приспособлен для физического соперничества с враждебным окружением. Мы генетически настроены на боязнь риска.

Неопределенность означает риск и подразумевает отсутствие контроля. Именно это отсутствие контроля затрудняет торговлю на финансовых рынках. Но нет оснований бояться риска на рынке. Ну, может быть, и есть, но они гораздо меньше, чем мы подсознательно предполагаем. Без неопределенности финансовые рынки не могли бы существовать. А положительным аспектом риска является то, что он уравнивает шансы. Вместо того, чтобы бояться риска, нам, возможно, надо постараться считаться с ним, понять его и постараться ограничить.

Все мы знаем, что не стоит класть все яйца в одну корзину. Чтобы снизить риск, нам нужно диверсифицировать наши активы. Но действительно ли это работает? Давайте посмотрим.

Почему мы диверсифицируем

Причина, по которой мы распределяем риски между различными инвестициями, - это снижение риска для каждой отдельной позиции. Не принимая в расчет вопросы корреляции, такой метод работает достаточно хорошо. Для примера рассмотрим риски в индустрии страхования. Очевидно, что рисками для страховщика являются страховые выплаты. Страховая компания получает страховые взносы, распределяя, таким образом, определенный риск между многими людьми. Статистика говорит о том, что тяжело, или даже невозможно, оценить риск несчастного случая в жизни отдельного человека. Легче оценить такой риск для большого числа людей. Это упрощает оценку вероятностей.

Это можно сравнить с подбрасыванием монетки. Хотя мы не можем знать наверняка, как часто из 10 подбрасываний выпадет решка, можно ожидать, что в среднем, на пять орлов придется пять решек. Но на практике может получиться 0 или 10 решек. Но после, скажем, 10 000 подбрасываний, с высокой вероятностью каждая сторона появится очень близкое к 5000 число раз, если, конечно, мы используем честную монетку. Это происходит из-за того, что влияние каждого подбрасывания уменьшается при увеличении их количества. Например, при двух подбрасываниях, каждое имеет влияние на результат в размере 50%. При 10 подбрасываниях, влияние каждого из них составляет всего 10%. Основываясь на этой логике, распределение рисков имеет значительный смысл. Теперь давайте применим эту идею к рынку акций и посмотрим, снижает ли риск диверсификация.

Как определить риск?

Обычно понимается, что риск означает вероятность потери (части) инвестиции. Что, если вы заработали на рынке акций 100$, а затем потеряли их? Большинство людей не будут считать это потерей, а воспримут как взаимозачет. На самом же деле, это ужасная умозрительная бухгалтерия.

Что касается рисков, то они бывают двух типов. Один – это систематический или рыночный риск, а второй – несистематический или идиосинкратический риск. Систематического риска можно избежать за счет диверсификации, в то время как несистематического риска таким образом избежать нельзя. Существует также системный риск, представляющий собой риск обвала системы. Этот вид риска оставляет всех в полном убытке, в данной статье мы его рассматривать не будем, чтобы не нагнетать напряженность.

Определение риска в терминах диверсификации делает невозможным установление взаимосвязи между риском и диверсификацией. Например, когда индекс идет вниз, это, как правило, считается рыночным риском, который невозможно устранить диверсификацией. Волна поднимает все корабли. Если цена ведущей акции в определенном секторе падает из-за идиосинкратических новостей, относящихся только к данной компании, она, скорей всего, потянет за собой вниз и вашу акцию из того же сектора. Такого риска можно было бы избежать, осуществляя диверсификацию с помощью некоррелированных активов. Но корреляция непостоянна, она возрастает в трендовом движении, потому что, если, например, индекс S&P 500 начинает расти, велика вероятность того, что большинство входящих в него акций также будут расти.

Я думаю, не будет ошибкой сказать, что диверсификация снижает некоторый идиосинкратический риск, но непонятно до какой степени. Также не очевидно, где заканчивается идиосинкратический риск и начинается риск систематический.

Диверсификация и прибыли

Задайте себе вопрос: «Ты находишься в рынке, чтобы зарабатывать или чтобы избежать потерь?». Если вы делаете выбор в пользу прибыли, то нужно понимать, откуда она берется. Средняя отдача в сделке складывается из четырех компонентов в двух измерениях. Во-первых, имеется измерение прибыльности, определяемое частотой выигрышей и проигрышей. Кроме того, имеются средний размер убытка и средний размер прибыли, позволяющие вычислить соотношение прибыль/убыток. Оно показывает нам средний размер прибыли, которую мы получаем на каждый потерянный доллар. Вот формула для определения среднего дохода:

Средний доход = [P(прибыль) * прибыльсред] – [P(убыток) * убытоксред]

Ожидаемый доход при торговле равен вероятности получения прибыльной сделки, умноженной на средний размер прибыли в прибыльной сделке, минус вероятность получения убыточной сделки, умноженной на средний размер убытка в убыточной сделке. Величины в этой формуле далеко не постоянны, но это не означает, что формула бесполезна.

Хотя мы не можем знать, что на самом деле произойдет на рынке, мы можем контролировать наши убытки. Делая это, мы улучшаем соотношение прибыль/убыток нашей торговли. Нужно отсекать убытки на определенном уровне. Например, если вы отсекаете убытки на уровне 3%, это значит, что ваш средний убыток не может быть более 3%. Аналогично, вы можете защитить свои прибыльные сделки, не закрывая их при достижении определенной целевой цены. Это увеличит вашу среднюю прибыль и улучшит прибыльные сделки.

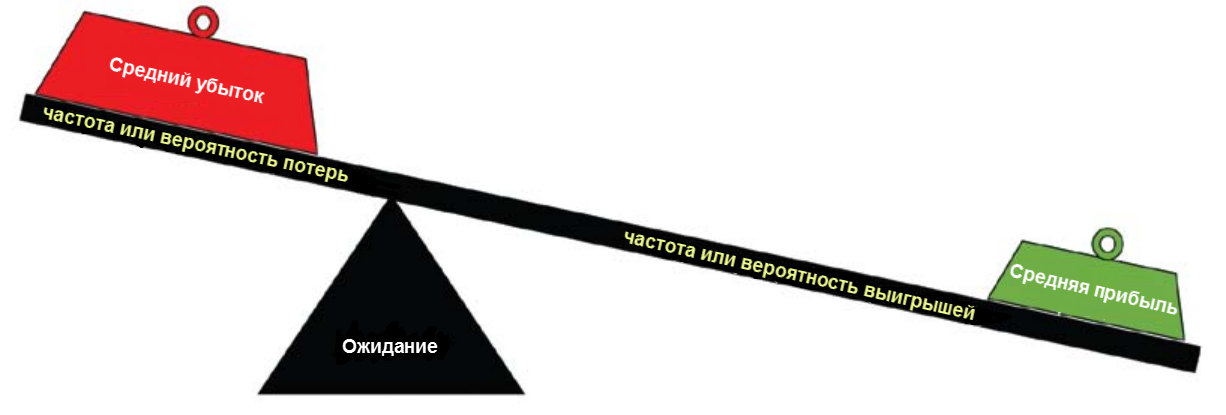

Приведенную формулу лучше всего можно проиллюстрировать в виде весов, показанных на рисунке 1. Представьте, что гири на чашах весов – это управление размером позиции и управление риском. Представьте, что весы – это ваш анализ. Успешная торговля связана с манипулированием гирями, а не весами.

Рисунок 1

Успешные трейдеры знают, что вероятность является математической формой урезания убытков и предоставления прибылям возможности роста. Большинство согласятся, что четкое следование данной концепции является залогом успеха. Если вы умеете работать со своими прибылями и убытками, то всего 30% прибыльных сделок могут сделать вам состояние.

Сопротивляйтесь убыткам

Человеку свойственно нежелание принимать убытки просто потому, что мы не любим терять. Закрыть убыточную сделку – все равно, что признать, что мы были неправы. Другая крайность - это когда мы закрываем прибыльные сделки, потому что боимся, что они могут превратиться в убыточные. Это заставляет нас делать то, что противоречит вероятности.

Вероятность – это перекресток риска, прибыли и диверсификации. Если есть математический смысл накапливать прибыльные сделки и быстро отсекать убытки, то со временем вы увидите, как ваши прибыльные сделки будут расти, а убытки исчезнут. Вместо диверсификации, сосредоточьтесь на сделках, которые оказались прибыльными. Определите для себя уровень риска, прежде чем открывать сделку. Во многих случаях, нам даже не нужно оценивать риск. Когда вы применяете диверсификацию, вы избегаете рисков, а не пытаетесь получить прибыль.

). Как следствие большинство не доходит до этого понимания (уж очень болезненный путь получается). Небольшая ремарка: понять что-то - означает почувствовать истинность этого на таком уровне, что для тебя выглядит абсурдом поступать по-другому. Здесь речь не идет о понимании умом каких либо теорем или иного заумного материала, я говорю о "понять" , как о "принять и согласиться". Все остальное нельзя называть пониманием.

). Как следствие большинство не доходит до этого понимания (уж очень болезненный путь получается). Небольшая ремарка: понять что-то - означает почувствовать истинность этого на таком уровне, что для тебя выглядит абсурдом поступать по-другому. Здесь речь не идет о понимании умом каких либо теорем или иного заумного материала, я говорю о "понять" , как о "принять и согласиться". Все остальное нельзя называть пониманием.

Отличные статьи у вас)

Доделываем раздел "Избранное", будет кого добавить)