Misnik

Misnik Не всем вчера стал понятен итоговый алгоритм описанный в статье "Коинтеграционный подход к парному трейдингу". Поэтому изложу тут кратко, и схематично примерный алгоритм парного трейдинга.

Шаг 1. Выбор инстурментов.

Выбираем два инструмента (две пары акций, фьючерс\база, фьюч\фьюч, etf\etf, индекс\портфель инструментов по которому считается индекс и тд). Экспортируем его котировки например с яху финанс. Например за 01-01-2012 – 01-03-2015.

Шаг 2. Проверка на отсутствие стационарности.

Проверяем каждую ногу пары на Отсутствие стационарности. То есть: берем первую акцию из пары, скачиваем close котировки за указанный период. и проверяем этот ряд цен любым unit root тестом (например скачиваем программу EViews, закачиваем туда наш ряд цен, нажимем view выбираем unit root test) Пример Unit root тестов : ADF (Augmented Dickey-Fuller), тест Йохансена.

Шаг 2.1 Если ряд цен первого инструмента (акции например) стационарен, то ищем другой. Если же НЕ стационарен, то прогоняем точно такой же тест на втором инструменте пары. Стационарен? Ищем другой. Не стационарен? Отлично идем дальше.

Шаг 3. Строим регрессию.

Строим регрессию пары методом МНК (наименьшие квадраты. Англ: OLS). В том же EViews. Получаем значения следующих коэффициентов:

μ - она же часто обозначется α (альфа). Константа. Не трогаем её.

γ - (она же часто обозначается β (бета), от этого суть не меняется) – это так называемый Hedge Ratio, то есть количество второй акции по сравнению с первой акцией, которой мы захеджим первую акцию. Её мы используем в Шаге 6.

Остатки регрессии:

Часто их обознают как r(t). В этом шаге важны они. Нам необходимо проверить их на стационарность.

Шаг 4. Проверка на коинтеграцию. (проверяем остатки на стационарность).

В отличии от проверки в Шаге 2. они должны быть стационарны. Проверяем тем же методом что в Шаге 2.

Не стационарны? Пара не подходит для коинтеграционного подхода.

Стационарны? Отлично идем дальше. Теперь мы можем называть нашу γ - коэффициентом коинтеграции.

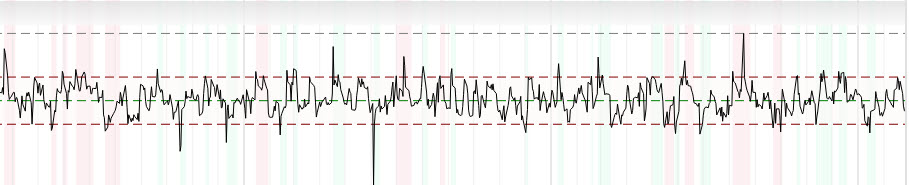

Шаг 5. Строим Z-Score.

Рассчитываем стандартное отклонение по всему ряду наших остатков.

Стандартное отклонение можно рассчитать например в экселе =СТАНДАРТОТКЛОН(ряд наших остатков).

Строим отношение:

Каждый остаток делим на стандартное отклонение, получается график z-score. Примерно такой:

Шаг 6. Торгуем.

Следуем правилам:

- если Z-score≥2 (Красная пунктирная линия сверху) открытие короткой позиции по А, длинной по В где B берется в количестве равному коэффициенту γ, закрытие позиции при Z-score=0 (зеленый пунктир посередине);

- если Z-score≤-2 (Нижняя красная пунктирная линия) открытие длинной позиции по А, короткой по Вгде B берется в количестве равному коэффициенту γ, закрытие позиции при Z-score=0 (зеленый пунктир посередине);

Профит.

Алгоритм чисто для тренировки рук и понимания сути дела.

Завтра, Антон покажет больше, более доходчиво и на примерах.

good/ Оставь шанс Антону на вебинаре то хоть!))