kotfagot

kotfagot Решение об инвестировании принимается на основе сопоставления объема инвестиции с прогнозным значением поступления средств. Однако одного только прогноза, что вложение окажется прибыльным недостаточно – при наличии альтернативного объекта вложения инвестору приходится выбирать. Выбор инвестор делает на основании различных оценочных показателей инвестиционного проекта. С их помощью он может понять, какой проект будет более прибыльным, а какой – более безопасным.

Срок окупаемости

Главным статическим показателем считается срок окупаемости, отражающий время, за которое вложенные средства окупят себя, а дальнейший прирост капитала станет прибылью инвестора.

Преимуществом такого показателя является его простота – считается он по формуле:

где PP – срок окупаемости, Pk – величина сальдо накопленного потока, Io – сумма базовых вложений.

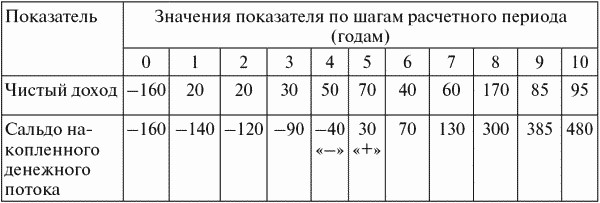

Для расчета срока окупаемости инвестор может использовать табличку, наподобие той, что приведена ниже:

Если быть точным, инвестор выйдет на точку безубыточности через 4,6 лет.

Формула становится еще проще при аннуитете, то есть когда ежегодные поступления одинаковы. Считать срок окупаемости следует так:

PP = Io / A, где А – размер аннуитетного поступления.

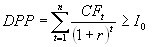

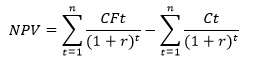

У показателя срока окупаемости как у метода оценки инвестиционного проекта есть и ряд недостатков. Во-первых, он не учитывает, что стоимость денег может меняться по времени, во-вторых не учитывает влияния денежных потоков, находящихся за пределами точки безубыточности. Исправить такие недочеты позволяет расчет дисконтированного срока окупаемости по формуле:

где CFt – приток денег за определенный период, r – коэффициент дисконтирования, а Io нам уже знаком.

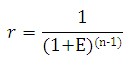

Стоит больше сказать про коэффициент дисконтирования. Этот показатель - способ отразить доходы будущих периодов в текущей стоимости. Вводя в расчет срока окупаемости показатель дисконтирования, мы избавляемся от одного из приведенных недостатков такого метода оценки инвестиционного проекта. Коэффициент дисконтирования считается так:

где E – норма дисконта, которая может быть как одинаковой, так и различной для каждого шага, (n-1) – время между моментом приведения и текущим периодом.

Методом расчета срока окупаемости пользуются чаще, если речь идет о рискованном проекте. В данном случае ключевое значение имеет временной период, за который инвестор сможет гарантировать себе возврат средств.

Коэффициент эффективности инвестиций

Другой показатель, служащий для оценки проекта – это коэффициент эффективности инвестиций, который носит также названия «норма прибыли» и «коэффициент рентабельности». Рассчитать этот коэффициент можно разными способами, например:

где Pr – средняя величина прибыли в год, а Icp – средняя величина капитальных вложений при условии, что по окончании проекта все капитальные затраты окажутся списанными.

Можно воспользоваться упрощенной формулой, если инвестиция производилась единовременно и далее реинвестирование не производилось:

где Io – размер единовременной инвестиции.

По результатам анализа выбирается тот проект, который имеет более высокий коэффициент эффективности.

Чистая текущая стоимость

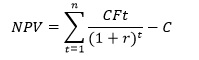

Метод определения чистой текущей стоимости строится на сопоставлении входных потоков инвестиций (то есть затрат инвестора) и выходных потоков (то есть прироста капитала). Возможна ситуация, когда входной поток всего один – это первоначальное вложение, однако, необходимо учитывать и вероятность последующих затрат. Например, если инвестор приобретает станок, нужно помнить, что ему потребуется ремонт, и заранее рассчитать норму амортизации (что уже не относится к теме данной статьи).

Если инвестором производится разовое вложение, формуле проще:

где С – первоначальные затраты, CFt – полученный профит, r – ставка дисконтирования.

Как видно, при расчете происходит дисконтирование, то есть перерасчет итога из будущей стоимости в текущую.

Если же вложения поступают регулярно, формула усложняется:

Если после расчетов значение NPV оказывается больше 0, в проект целесообразно вкладывать деньги. При наличии альтернатив необходимо выбирать тот проект, чей NPV окажется выше.

Рассмотрим пример расчета:

Исходные данные:

|

Стоимость станка |

12000 рублей |

|

Длительность инвестиционного проекта |

3 года |

|

Остаточная стоимость |

0 |

|

Стоимость ремонта на 2-ой и 3-ий года |

1500 и 1000 рублей соответственно |

|

Входной денежный поток |

5000 рублей ежегодно |

|

Ставка дисконта |

15% |

Все эти данные можно подставить в формулу. Необходимо использовать вторую, так как инвестор по условию тратится на ремонт на 2 и 3 году эксплуатации. Для большей наглядности разложим формулу:

Далее просто подставим значения:

Упрощая формулу, получим:

Можно делать вывод, что в такой инвестиционный проект вкладывать деньги не имеет смысла, так как в результате мы окажемся в убытке. Этот пример лишний раз доказывает важность применения коэффициента дисконтирования, ведь если бы мы его не ввели, результат оказался бы иным:

5000 * 3 – (12000 + 1500 + 1000) = 15000 – 14500 = 500

Инвестиция бы оказалась прибыльной на бумаге (пусть и незначительно относительно суммы вкладываемых средств), а по факту мы бы потеряли деньги.

Это отнюдь не все показатели, с помощью которых можно провести оценку инвестиционного проекта – сюда же стоит включить также норму рентабельности и коэффициент рентабельности инвестиций, однако, расчеты этих показателей приводились и описывались достаточно подробно (можете прочесть в статье - http://utmagazine.ru/posts/7665-rentabelnost-investiciy). Инвестору же важно понимать, что использование максимума методов при оценке инвестиций – «палка о двух концах»: с одной стороны, такой подход позволит комплексно оценить инвестиционный проект, с другой, может просто сбить инвестора с толку, так как методы дают различные результаты. Лучший вариант для инвестора – действовать подобно трейдеру, который методом проб и ошибок определяет наиболее подходящие ему индивидуально технические индикаторы и в дальнейшем работает только с их комбинацией.

Виды денежных потоков

Для инвестора исключительно важно разбираться в денежных потоках, потому как решить, каким образом он будет получать прибыль с инвестиций, он должен еще на стадии рассмотрения инвестиционного проекта.

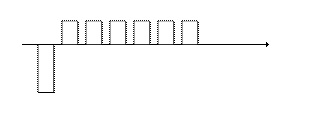

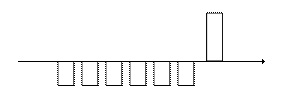

Основных классификаций денежных потоков две: по релевантности и способу получения дохода. Рассмотрим первую:

- Под релевантным потоком понимается тот, при котором знак меняется всего один раз. Например, если инвестор вложил деньги единой инвестицией (- X) и в дальнейшем получает только прибыль (+ Y1 + Y2 и т.д.), знак поменялся с минуса на плюс один раз.

- Под нерелевантным потоком понимается тот, при котором знак меняется регулярно, то есть от инвестора требуются все новые и новые вложения. Приток капитала чередуется с оттоком.

На графике такие потоки выглядят следующим образом:

Вариант 1 – это релевантный поток, вариант 2 – нерелевантный.

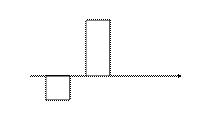

По способу получения дохода денежный поток делится на большее количество видов:

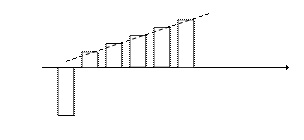

- Потоки с постоянным доходом характеризуются регулярными поступлениями денежных средств примерно одной величины. Такие потоки носят и другое название: аннуитет. Графически платежный ряд представлен следующим образом:

- Потоки с возрастающим доходом приносят инвестору, как можно понять из названия, с каждым периодом все большие дивиденды.

Инвестору нужно помнить, что темпы прироста дохода могут быть как положительными, так и отрицательными, притом отрицательный темп выгоднее для инвестора, так как он может получить большую сумму дохода раньше для последующего реинвестирования.

- Потоки аккумулятивного типа представляют собой противоположность потокам с постоянным доходом. Инвестор делает несколько мелких вложений, чтобы в дальнейшем разово получить прибыль. Вложения также могут иметь форму аннуитета, то есть быть равными по величине.

Пример такого потока – накопительный вклад, когда вкладчик регулярно вносит суммы на счет, а потом разом снимает деньги с процентами.

- Потоки спекулятивного типа состоят всего из двух операций – расхода и дохода и имеют следующий графический вид:

Пример такого инвестирования – операция трейдера на любом из рынков. Характерной особенностью подобного потока является кратковременность.